はじめに

今回は、底地の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方とその違いを簡単にご紹介しようと思います。

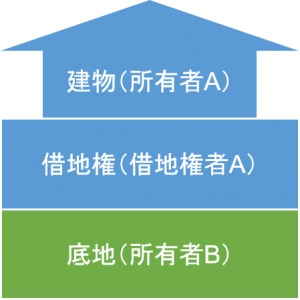

まず、それぞれの評価方法を見る前に、底地って何?という方もいるかと思いますので簡単に解説しておくと、底地とは借地権の設定されている土地の所有権を言います(以下イメージ図でいうと土地所有者Bの土地所有権が底地になります)。

底地のイメージ図

なお、借地権の種類としては、借地借家法の普通借地権(旧借地法の借地権含む)と定期借地権が考えられますが、今回は普通借地権の設定された場合の底地の評価方法について主に以下でご紹介します。

不動産鑑定評価基準

不動産鑑定評価基準は、主に底地の売買価格の評価等の場面で用いられます。

なお、不動産鑑定評価基準による底地の評価は、当然ながら素人では不可能であり、不動産鑑定士に依頼する必要があります。

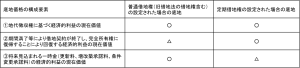

底地価格の構成要素

不動産鑑定評価基準では、まず底地の価格の構成要素として①地代徴収権に基づく経済的利益の現在価値、②期間満了等により借地契約が終了し、完全所有権に復帰することにより回復する経済的利益の現在価値、③将来見込まれる一時金(更新料、増改築承諾料、条件変更承諾料)の経済的利益の現在価値の3つがある点が以下の通り規定されています。

底地の価格は、借地権の付着している宅地について、借地権の価格との相互関連において借地権設定者に帰属する経済的利益を貨幣額で表示したものである。

借地権設定者に帰属する経済的利益とは、①当該宅地の実際支払賃料から諸経費等を控除した部分の賃貸借等の期間に対応する経済的利益及び②その期間の満了等によって復帰する経済的利益の現在価値をいう。なお、③将来において一時金の授受が見込まれる場合には、当該一時金の経済的利益も借地権設定者に帰属する経済的利益を構成する場合があることに留意すべきである。出典:不動産鑑定評価基準 各論第1章 底地(①②③は筆者が追加)

上記②の経済的利益の現在価値について少し補足します。

一般的に、借地権と底地はそれぞれ契約減価(市場性・担保価値の減退等)が生じていることから、借地権価格と底地価格の合計は更地価格とはなりません。

更地価格 ≧ 借地権価格 + 底地価格

ただし、借地権と底地が混同して借地権と底地の所有者が同一人となる場合(期間満了等により借地契約が終了する場合や借地権者が底地を買い取る場合など)には上記契約減価が回復することから、②の経済的利益の現在価値も底地の価格の構成要素として規定されています。

なお、普通借地権(旧借地法の借地権含む)の設定された場合の底地の場合、契約期間が満了しても契約更新される可能性が高いため、上記①②③のうち、主に①と③の経済的利益の現在価値が価格を構成する要素と考えられます。他方、定期借地権の設定された場合の底地の場合、定期借地権は契約期間満了により契約が確定的に終了するため、上記①②③のうち、主に①と②の経済的利益の現在価値が価格を構成する要素と考えられます。

底地価格の構成要素のまとめ表

底地価格の評価方法

少し前置きが長くなりましたが、上記のような底地価格の構成要素の考え方を踏まえ、不動産鑑定評価基準では底地価格の評価方法を以下の通り規定しています。

底地の鑑定評価額は、①実際支払賃料に基づく純収益等の現在価値の総和を求めることにより得た収益価格及び②比準価格を関連づけて決定するものとする。

出典:不動産鑑定評価基準 各論第1章 底地(①②は筆者が追加)

ただし、実務的には②比準価格については、条件の類似する底地の取引事例が入手困難な場合も多く、適用できない場合も多いとされています。

なお、上記の底地の鑑定評価方法は、底地の正常価格を求める方法です。正常価格とは簡単に言えば、不特定多数の者の間で合理的に成立であろうオープンマーケット価格を意味します。

他方、借地権者が底地を買い取る場合など、取引当事者が限定されている場合(市場が限定されている場合)、求められる価格の種類は限定価格といいます。

底地についても借地権者が底地を買い取る場合では、上記②の経済的利益の現在価値(契約減価部分)が回復し、その分正常価格よりも高い価格(限定価格)でも合理的に取引が成立するため、不動産鑑定評価基準でも以下の通り限定価格となる可能性がある点が規定されています。

また、底地を当該借地権者が買い取る場合における底地の鑑定評価に当たっては、当該宅地又は建物及びその敷地が同一所有者に帰属することによる市場性の回復等に即応する経済価値の増分が生ずる場合があることに留意すべきである。

出典:不動産鑑定評価基準 各論第1章 底地

底地の正常価格と限定価格のイメージ図※

※黒沢泰著「基準の行間を読む 不動産評価実務の判断と留意点」(清文社,2019年,p46)の図表を参考に筆者作成

財産評価基本通達

財産評価基本通達は、亡き親から底地を相続した場合や親から底地の生前贈与を受けた場合などにおいて、相続人や受贈者の相続税や贈与税の計算をするために、底地を評価するときに使われます。

なお、財産評価基本通達に基づく貸宅地(底地)の評価は、以下の通り算式こそシンプルですが、計算のベースとなる自用地としての価額を財産評価基本通達で算出するにあたり専門的な知識を要しますので、納税者の方は税理士に依頼すべきでしょう。

貸宅地(底地)の評価方法

財産評価基本通達では、底地のことを貸宅地と呼んでおり、以下のように評価することとされています(財産評価基本通達25⑴)。

貸宅地(底地)の評価額 = 自用地としての価額 ー 借地権の価額

実務ではこの算式は借地権価額控除方式と呼ばれており、上記不動産鑑定評価基準でいうところの限定価格の求め方と考え方は同じです※。

※不動産鑑定評価基準の更地価格はいわゆる時価であるが、財産評価基本通達の自用地としての価額は時価の8割ベース(路線価が公示価格のおおむね80%)なので、不動産鑑定評価基準の限定価格と財産評価基本通達の評価額が完全に一致するという訳ではなく、あくまでも考え方が同じという意味です。

疑問点

以上、底地の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方とその違いを簡単にご紹介しましたが、1つ疑問点が出てきます。

すなわち、財産評価基本通達で求める財産の時価は以下の通り、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額とされていますので、取引当事者が限定されている場合の不動産鑑定評価基準の限定価格と同じ考え方の借地権価額控除方式は適当ではないのではないか?という疑問点が出てきます。

(2)時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

出典:財産評価基本通達1(2)時価の意義(下線部は筆者が加筆)

この疑問点と同趣旨で、財産評価基本通達に基づく底地の評価額(借地権価額控除方式)は高すぎるので不動産鑑定評価基準の正常価格(収益価格ベース)が適正な評価額であるとして争われた相続税の裁決事例や裁判例はありますが、多くが納税者の負け(借地権価額控除方式を採用)となってるのが現状です。

相続税の裁決事例や裁判例で財産評価基本通達に基づく底地の評価額(借地権価額控除方式)が採用される傾向に関しては、そそれぞれ審判所や裁判所の判断部分で述べられていますので、また別の記事で個別に取り上げたいと思いますが、私自身はその理由を主に以下のように考えています。

①相続税の裁決事例や裁判例では、どうしても契約減価の回復に基づく経済的利益の現在価値も底地価格に含まれるというスタンスであること、すなわち財産評価基本通達の借地権価額控除方式は妥当というスタンスであること

②そもそも財産評価基本通達の「自用地としての価額」が時価の8割ベースで2割低く設定されていること

③不動産鑑定評価基準の収益価格を求めるには、純収益や還元利回り(DCF法の場合は割引率)の見積りの要素があり、評価者の主観が介在する可能性が高いため、相続税の財産評価の場面では否認されやすいこと

おわりに

上記の通り、財産評価基本通達に基づく底地の評価額(借地権価額控除方式)は、地主からすると地代は低いのに高すぎると感じられることが多いので相続税の財産評価の場面でもよく問題になります。財産評価基本通達に基づく底地の評価額(借地権価額控除方式)が高いので不動産鑑定評価額で時価申告するとしても上記の通り税務署には認められない可能性が高いです。

なので、底地を相続財産として持ち込む前に、生前に対策(例えば借地権者に買い取ってもらい現金化して納税資金に充てるなど)をすることが求められると思います。

最後に本文中出典を記載した参考文献のAmazonリンクを以下に掲載しておきます。詳しく調べてみたい方は是非これらもお読みいただけると良いと思います。

売買の現場では、底地+借地<更地となるのが通例です。先生の記事の内容を見ますと、鑑定評価において、底地+借地<更地とする内容で相続資産の評価をすると否認されるリスクが高いと考えて良いのでしょうか。

つまり評価書上は、底地+借地=更地としないと危険でしょうか。

また、相続目的の鑑定ではなく、同族間売買であれば、=更地としなくても大丈夫でしょうか。

当然、鑑定評価額(時価)<評価通達の価格となる場合です。

「売買の現場では、底地+借地<更地となるのが通例です。先生の記事の内容を見ますと、鑑定評価において、底地+借地<更地とする内容で相続資産の評価をすると否認されるリスクが高いと考えて良いのでしょうか。

つまり評価書上は、底地+借地=更地としないと危険でしょうか。」

これは基本的にはその理解です。

ただし、借地権付分譲マンションの底地など、将来更地復帰が困難な特別の事情がある場合には、鑑定評価の底地評価(収益価格であり、底地<更地-借地権)が認められます。

「また、相続目的の鑑定ではなく、同族間売買であれば、=更地としなくても大丈夫でしょうか。」

売買の場面では、必ずしも=更地とする必要性はなく、通常通りの鑑定評価になりますが、借地人が底地を買い取る場合だと限定価格となり、結果的に底地=更地-借地権となることもありますね。

借地人以外への売却だと底地の正常価格(収益価格)となり、通常は、底地<更地-借地権となりますね。

有難うございます。先生の本を買いました。後ろの方の裁決例、裁判例に書いてありますね。勉強になります。