はじめに

今回は、地積規模の大きな宅地(広大地)の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方と違いを簡単にご紹介しようと思います。

財産評価基本通達

まず、財産評価基本通達は、亡き親から宅地を相続した場合や親から宅地の生前贈与を受けた場合などにおいて、相続人や受贈者の相続税や贈与税の計算をするために、宅地を評価するときに使われます。

そして、地積規模の大きな宅地の場合、財産評価基本通達(以下、「評価通達」という。)20-2(地積規模の大きな宅地の評価)の適用を検討します。

評価通達20-2は、下記の通り旧評価通達24-4(広大地の評価)に比べて格段に使いやすくはなっているのですが、それでも適用にあたり注意しなければならない点がありますので、相続税・贈与税の財産評価の場面では納税者の方は税理士に依頼べきでしょう。

評価通達20-2の趣旨

評価通達20-2の趣旨は、国税庁公表の情報で以下の通り述べられていますが、戸建住宅用地としての分割分譲を前提に主に地積に依存する減価を反映するというのがポイントです。

「地積規模の大きな宅地の評価」では、新たに「規模格差補正率」を設け、「地積規模の大きな宅地」を戸建住宅用地として分割分譲する場合に発生する減価のうち、主に地積に依拠する次の①から③の減価を反映させることとした。

①戸建住宅用地としての分割分譲に伴う潰れ地の負担による減価

②戸建住宅用地としての分割分譲に伴う工事・整備費用等の負担による減価

③開発分譲業者の事業収益・事業リスク等の負担による減価

出典:国税庁HP『「財産評価基本通達の一部改正について」通達等のあらましについて(情報)』(平成29年10月3日,p3)より一部抜粋

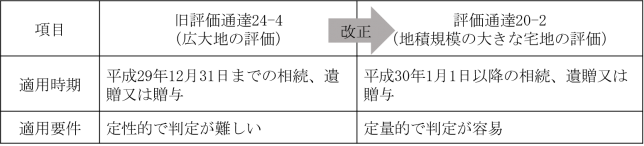

なお、評価通達20-2が新設される前、地積規模の大きな宅地に関しては旧評価通達24-4(広大地の評価)があったのですが、実務上適用にあたりいろいろと問題がありました。旧評価通達24-4は、適用できると非常に大きな評価減の効果がある一方で、適用可否判定が難しく、納税者と税務署でもめることが多かったのです。実際、土地の評価方法に関する裁決や裁判例の多くがこの旧評価通達24-4の適用可否をめぐるものでした。

以下に、これら新旧通達の適用時期と適用要件を簡単にまとめておきます。

旧評価通達24-4の適用要件の詳細はここでは割愛しますが、適用時期として平成30年1月1日を境に評価通達20-2の適用となるので注意が必要です。

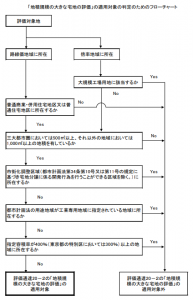

評価通達20-2の適用要件

評価通達20-2は旧評価通達24-4に比べて以下の通り適用要件が定量的になり判定しやすくなりました(それでもいくつか注意しなければならないポイントはありますがその点は別の記事でご紹介していますのでここでは割愛します)。

出典:国税庁HP『「財産評価基本通達の一部改正について」通達等のあらましについて(情報)』(平成29年10月3日,p13)より抜粋

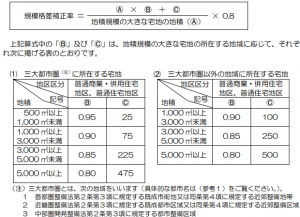

評価通達20-2の算式

以上の適用要件を満たした場合、評価通達20-2の算式は以下の通りです。

規模格差補正率を乗じる点がポイントで、規模格差補正率自体は以下の算式で機械的に算出されます。

出典:国税庁HPパンフレット『「地積規模の大きな宅地の評価」が新設されました』より抜粋

不動産鑑定評価基準

不動産鑑定評価基準は、主に宅地の売買価格の評価等の場面で用いられます。

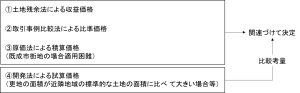

そして、不動産鑑定評価基準では、更地の評価方法は以下の通り規定されています。

更地の評価方法イメージ図(不動産鑑定評価基準 各論第1章 更地より図式化)

基準では、開発法は「比較考量」という表現が用いられていますが、地積規模が大きな宅地で他の試算価格(①収益価格や②比準価格)の説得力如何では、④開発法による試算価格が最も重視されて鑑定評価額が決定される場合もあります。

ここでは、①収益価格や②比準価格についてまで書くと相当の分量になってしまうため、④開発法について焦点を当ててご紹介しようと思います。

なお、不動産鑑定評価基準の開発法は、下記の通り、最有効使用の判定、開発計画の想定、算式の各項目の査定等、当然ながら素人では不可能であり、不動産鑑定士に依頼する必要があります。

開発法の趣旨

開発法とは、開発事業者(ディベロッパー)が開発事業を実施した場合に事業採算の合う土地価格を算出する評価方法です。対象不動産の主たる需要者(買手)である開発事業者の視点に立った評価方法であるというのが開発法のポイントです。なお、評価通達20-2では、戸建住宅用地としての分割分譲を前提にしていますが、開発法は分譲マンション用地の場合も含まれます。

開発法の適用要件

不動産鑑定評価基準では、開発法の適用方法について以下の通り、(1)一体利用することが合理的なとき(分譲マンション用地)と(2)分割利用することが合理的と認められるとき(分割分譲される戸建住宅用地)の2通りを定めています。どちらが合理的か(最有効使用か)は不動産鑑定士が判断することになります。

(1)一体利用をすることが合理的と認められるときは、価格時点において、当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の建物建築費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

(2)分割利用をすることが合理的と認められるときは、価格時点において、当該更地を区画割りして、標準的な宅地とすることを想定し、販売総額から通常の造成費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格出典:不動産鑑定評価基準 各論第1章 更地

また、開発法の適用に当たっては、以下の通り分譲マンション用地でも分割分譲される戸建住宅用地でも詳細な開発計画の想定及び事業実施計画の策定が必要とされています。

マンション等の敷地又は細区分を想定した宅地は一般に法令上許容される用途、容積率等の如何によって土地価格が異なるので、敷地の形状、道路との位置関係等の条件のほか、マンション等の敷地については建築基準法等に適合した建物の概略設計、配棟等に関する開発計画を、細区分を想定した宅地については細区分した宅地の規模及び配置等に関する開発計画をそれぞれ想定し、これに応じた事業実施計画を策定することが必要である。

出典:不動産鑑定評価基準運用上の留意事項

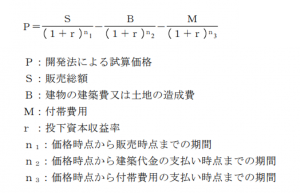

開発法の基本式

開発法の基本式は以下の通りです。投下資本収益率(開発事業者が当該開発事業に期待する収益率のことをいい、借入金利、開発利潤率、危険負担率から成る)を用いた割引計算を行う点がポイントです。

出典:不動産鑑定評価基準運用上の留意事項

おわりに

以上、地積規模の大きな宅地の評価方法として、財産評価基本通達(評価通達20-2)と不動産鑑定評価基準(開発法)の考え方と違いをご紹介しました。

それぞれ、主に適用される場面(相続・贈与、売買等)、趣旨、適用要件、算式など異なりますが、評価通達20-2と比べて開発法の方が分譲マンション用地も対象に含まれる点や、適用要件が定量的でないという点から、評価通達20-2よりも適用対象となる地積規模の大きな宅地の範囲が広い(広義)であると思われます。

いずれにしろ似て非なるものですので、例えば、相続税・贈与税の財産評価の場面でセオリー通り財産評価基本通達ではなく、不動産鑑定評価基準による時価申告をする場合には、税務にも精通した不動産鑑定評価士の先生に相談する等が必要となるでしょう。