本件は、請求人(相続人)が、被相続人から相続した土地(市街地山林)について、相続開始後約3年10か月後の売却価額で相続税の更正の請求を行い、その是非が争われた裁決例です(R2.6.9非公開裁決TAINS:F0-3-738)。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、請求人(相続人)が、被相続人から相続した土地(市街地山林)について、相続開始後約3年10か月後の売却価額で相続税の更正の請求を行い、その是非が争われた裁決例です(R2.6.9非公開裁決TAINS:F0-3-738)。

もっと読む

相続税の土地評価における評価単位で誤りやすい事例として「隣接地を所有する相続人が取得した宅地の評価単位」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例1-3(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

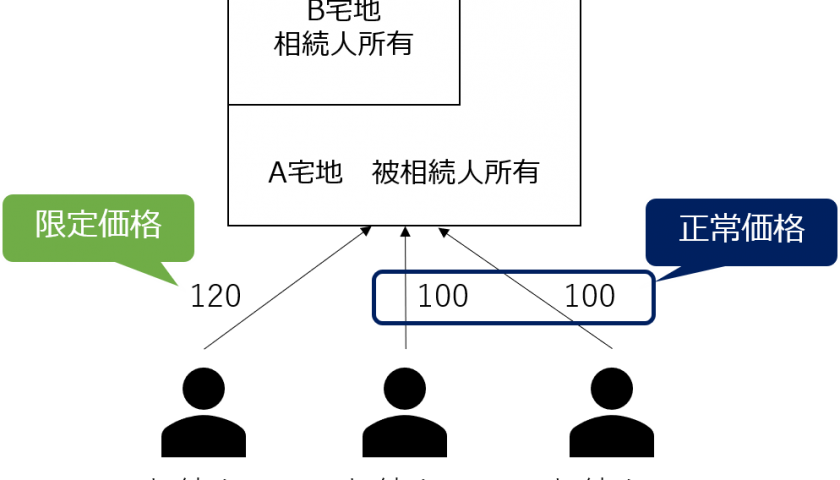

所得税法58条の固定資産の交換特例の適用要件の1つに、「交換譲渡資産の時価と交換取得資産の時価との差額が、これらのうちいずれか高い方の時価の20%以内であること」があります。今回はこの交換特例の時価の意義に関して鑑定評価の限定価格との関係をご紹介します。

もっと読む

今回は、借地権と底地の価格概念について、不動産鑑定士の常識である不動産鑑定評価基準の考え方と税理士の常識である財産評価基本通達の考え方の違いをご紹介します。

もっと読む

今回は、相続税の底地評価で納税者が不動産鑑定評価額の適用を主張した裁判例(平成29年3月3日東京地裁TAINSコード:Z267-12986)を読みましたので、私自身の備忘録として以下書き留めておこうと思います。

もっと読む

今回は、底地の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方とその違いを簡単にご紹介しようと思います。

もっと読む