相続税の取引相場のない株式の純資産価額の評価で誤りやすい事例として「たな卸資産である土地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例17-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

相続税の取引相場のない株式の純資産価額の評価で誤りやすい事例として「たな卸資産である土地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例17-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

新型コロナウイルス感染症の影響で、売上高が減少している非上場会社は多いかと思います。

こうした市況下で、非上場会社の株価はどういった影響を受けているのか?という点について今回は書いていこうと思います。

もっと読む

令和2年8月28日に、所得税法基本通達59-6一部改正に伴うパブリックコメント募集結果が公表され、その中で寄せられた質問に対する国税庁の回答で気になる点がありました。

もっと読む

株価評価に関する判決を読んだので自身の備忘録の意味も込めて該当とポイントをまとめました。

出典は、令和元年5月14日判決TAINSコード:Z888-2258です。

株式を動かす場面以外でも株価評価を行うことで様々な情報が収集され、思わぬ経営上の問題点を抽出できたりします。

もっと読む

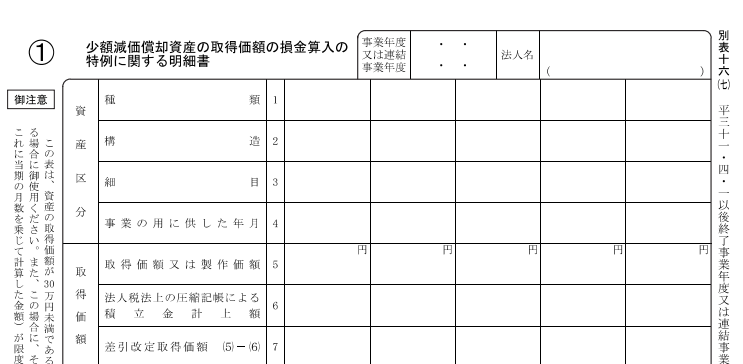

B/S計上されていなくても純資産価額の評価上、評価が必要となるものとして、営業権や借地権等をご紹介しましたが、これと同趣旨で、少額減価償却資産にも注意が必要です。

もっと読む

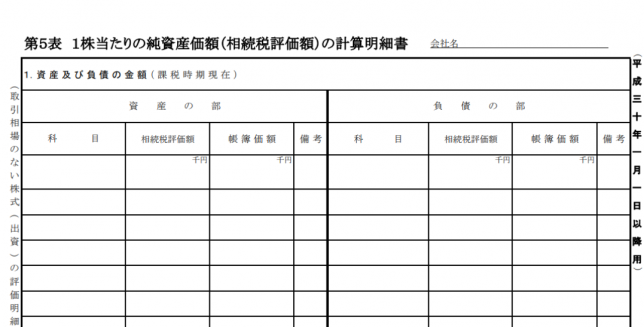

財産評価基本通達ベースの株価評価では純資産価額の評価が必要となり、これが非常に手間がかかるわけですが、よくある誤りとして、貸借対照表(B/S)に計上されているものだけ評価して終わりにしてしまうということがあります。

もっと読む

取引相場のない株式の財産評価における純資産価額の計算において、貸借対照表に計上されているリース資産及びリース債務をどうるすか?

もっと読む

法人税の節税手法は数多ありますが、比較的金額規模が大きなもの、かつ、組織再編等の特殊な手法を使わないとなるとやはり上位に来るのが匿名組合契約と保険契約でしょう。 今回はこれら2つについて法人税と株価評価の視点で簡単に見て

もっと読む

財産評価基本通達に基づく取引相場のない株式の評価で純資産価額を算定する際に営業権の評価を行う必要がありますが、この営業権の評価は簡単なようで意外とミスの起こりやすい部分です。 先の記事で、まずはこの営業権の評価を漏らさな

もっと読む