本件は、請求人(相続人)が、被相続人から相続した土地(市街地山林)について、相続開始後約3年10か月後の売却価額で相続税の更正の請求を行い、その是非が争われた裁決例です(R2.6.9非公開裁決TAINS:F0-3-738)。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、請求人(相続人)が、被相続人から相続した土地(市街地山林)について、相続開始後約3年10か月後の売却価額で相続税の更正の請求を行い、その是非が争われた裁決例です(R2.6.9非公開裁決TAINS:F0-3-738)。

もっと読む

本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続した定期借地権の底地について、通達評価額によらず、鑑定評価額により相続税申告を行い、その是非が争われた裁決例です(R2.3.17非公開裁決TAINS:F0-3-743)。

もっと読む

はじめに 本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件

もっと読む

はじめに 本件は、請求人(納税者・相続人)が、相続財産である土地は土壌汚染地であるとして、当該土地の評価について、浄化・改善費用に相当する金額を控除して相続税申告をしたところ、原処分庁(税務署)が、土壌汚染対策法に規定す

もっと読む

はじめに 本件は、請求人らが、相続により取得した土地が広大地に該当するなどとして、相続税の更正の請求をしたところ、原処分庁が、当該土地は広大地に該当しないとして、その他の部分のみを認容する更正処分をしたことから、請求人ら

もっと読む

本件は、原告ら(相続人ら)が被相続人(平成21年12月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、原告ら主張の不動産鑑定評価額と被告(国・税務書)主張の通達評価額が争われた事例です(平成29年6月15日大阪地裁判決 TAINS:Z267-13024)。

もっと読む

相続税の土地評価における評価単位で誤りやすい事例として「隣接地を所有する相続人が取得した宅地の評価単位」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例1-3(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

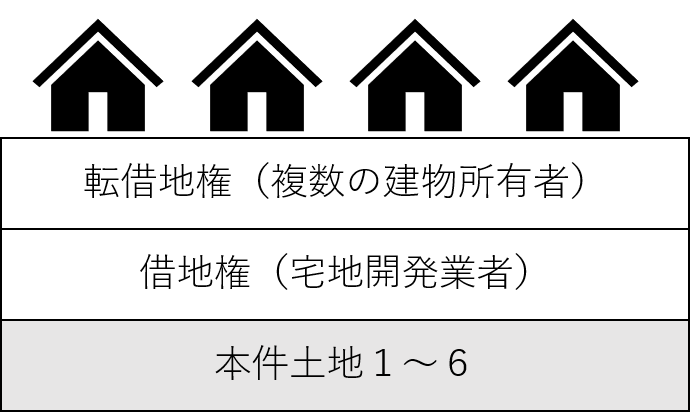

本件は、原告ら(相続人ら)が被相続人(平成13年3月13日相続開始)から相続により取得した本件土地1~6の相続税申告における評価額について、原告ら主張の鑑定評価額と被告(国・税務書)主張の鑑定評価額及び通達評価額が争われた事例です(平成21年10月28日那覇地裁判決 TAINS:Z259-11301)。

もっと読む

本件は、請求人(相続人)が、被相続人(平成宇10年12月14日相続開始)から相続により取得した本件第1土地及び本件第2土地について、通達評価額によらず鑑定評価額で相続税申告を行い、その是非が争われた裁決例(平成14年6月18日非公開裁決TAINSコード:F0‐3‐043)です。

もっと読む

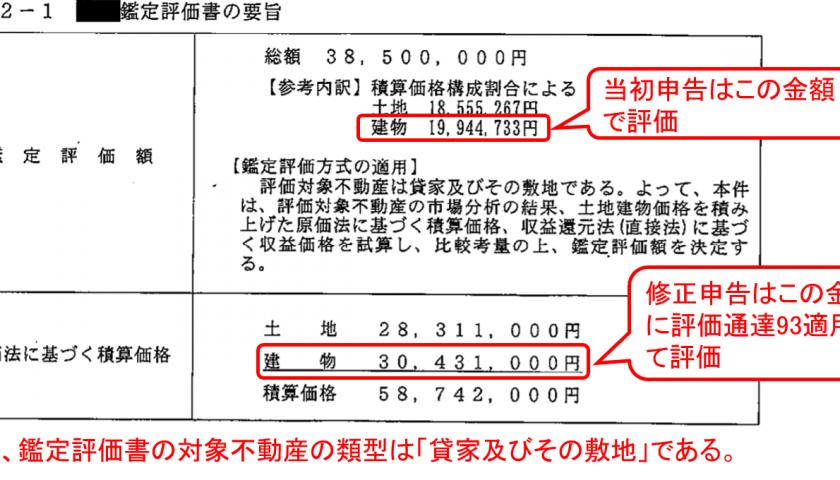

本件は、請求人(相続人)が、被相続人(平成22年相続開始)から相続により取得した本件家屋について、通達評価額によらず不動産鑑定評価の建物積算価格に評価通達93の貸家評価減を適用して算出した評価額で相続税申告を行い、その是非が争われた裁決例(平成27年6月1日非公開裁決 TAINSコード:F0-3-565)です。

もっと読む