はじめに

本件は、請求人らが、相続により取得した土地が広大地に該当するなどとして、相続税の更正の請求をしたところ、原処分庁が、当該土地は広大地に該当しないとして、その他の部分のみを認容する更正処分をしたことから、請求人らが、その全部の取消しを求めた事例です(公表裁決 R3.8.3)。

今は無き広大地通達(旧評価通達24-4)の話なので、興味を持たれる税理士さんはほぼいないと思いますが、鑑定評価の考え方に共通する時価へのアプローチ(最有効使用の判定)が絡む論点があり、個人的に審判所の判断に疑問を抱いている部分がありますので、以下個人的に読んでいて気になった部分をかいつまんでご紹介したいと思います。

本件土地の概要

本件土地の概要は以下の通りです(詳細は上記リンク先本文)。

✔本件土地は、地積993.37平方メートルの長方形の宅地であり、本件相続の開始時において、賃貸用の本件共同住宅の敷地及びその賃借人用の駐車場として一体利用されていた。

✔本件土地は、路線価地域の普通住宅地区に所在する。その東側で接する幅員4mの市道e線に付された路線価は、1![]() 当たり43,000円であった。また、本件土地の南側には、都市計画道路である市道f線が存する。

当たり43,000円であった。また、本件土地の南側には、都市計画道路である市道f線が存する。

✔本件土地は、市街化区域(第一種住居地域 60%/200%)に所在する。

✔本件土地は、地積993.37![]() のうち676.25

のうち676.25![]() が都市計画道路予定地内となっていた。

が都市計画道路予定地内となっていた。

「開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」に該当するか否か

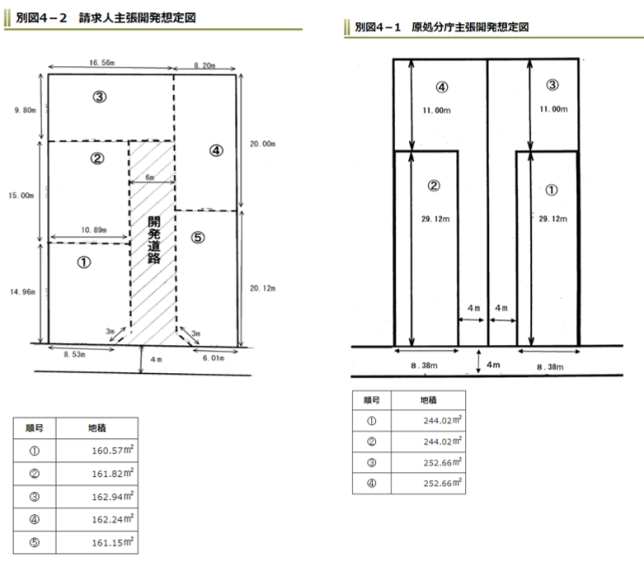

この論点について、請求人らと原処分庁の開発想定図がそれぞれ公表されていましたので、以下引用させていただきます。

図出典:国税不服審判所HP

特に開発想定図などに詳しくない方でも、原処分庁の開発想定図はちょっと無理があると思うのではないでしょうか。エンドユーザー目線でみてどちらの開発想定図の分譲地なら買いたいと思うでしょうか。

原処分庁の開発想定図だと路地状敷地2区画の路地状部分が約29mと長すぎますし、路地状部分には建物は建てられず有効宅地部分にもなりません。ここは無理やり路地状開発を想定するのではなく、シンプルに道路を入れた請求人の開発想定図の方がより現実的なのは明らかでしょう。

結局、潰れ地(開発道路等)が生じない路地状開発が合理的と認められれば、『開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの』に該当せず、広大地通達の適用はありませんので、原処分庁としたらなんとしても路地状開発にもっていきたかったんだと思いますが、ちょっと開発想定図に無理がありましたね。

広大地に該当しない条件の例示(現に宅地として有効利用されている建築物等の敷地)に該当するか否か

この論点について、原処分庁は以下の通り主張しています。

本件相続の開始時において、本件土地は本件共同住宅の敷地として利用され、本件共同住宅に係る賃料収入が相当程度あったこと、原処分庁主張地域において共同住宅が50棟以上も存し、共同住宅の敷地としての利用も一般的であるといえること、共同住宅の敷地として利用されていた土地について戸建住宅の分譲をした事例が存しないこと、本件土地の大半が本件都市計画道路予定地の区域内にあり、将来的に戸建住宅の敷地として利用できなくなることなどを考慮すれば、本件土地は、現に本件共同住宅の敷地として有効利用されているものといえるから、広大地に該当しない。

これに対して、審判所は以下の通り述べています(下線は筆者)。

この点、一般に、広大地に該当しない条件の例示として、現に宅地として有効利用されている建築物等の敷地が挙げられているところ、原処分庁の主張は、これを踏まえたものであると解されるが、課税実務上、当該条件を満たすか否かについては、評価対象の土地がその地域の標準的な宅地の使用といえるか否かで判断を行うものとされている。本件では、上記(2)ハ(ロ)のとおり、審判所認定地域の標準的な宅地の使用は、戸建住宅の敷地としての利用であり、本件共同住宅の敷地として利用されていた本件土地について、審判所認定地域の標準的な宅地の使用ということはできないから、現に宅地として有効利用されているとは認められないし、原処分庁の主張する点をもって、当審判所の当該判断が左右されることはない。そのため、この点に関する原処分庁の主張は理由がない。

私見とコメント

私自身は、上記審判所判断の下線部に正直疑問を抱いています。

同じ論点に関する別の公表裁決の要旨は以下の通りです(下線は筆者)。

既に開発行為を了しているマンションなどの敷地用地や評価時点において宅地として有効利用されている建築物の敷地用地については、標準的な地積に比して著しく広大であっても、特段の事情のない限り、広大地通達に定める広大地に該当しないと解されるところ、本件土地の場合、開発行為を了した上、共同住宅の敷地として使用されており、近い将来において新たな開発行為を行うべき事情も認められず、本件土地の属する地域(本件地域)は、戸建住宅と共同住宅の混在する地域であって、これらの用途のいずれもが本件地域における標準的な利用形態と認められることからすれば、本件土地は、その周辺地域の標準的な利用状況に照らしても、共同住宅用地として有効に利用されていると認められる。

出典:公表裁決 H23.9.5

既に開発行為を了しているマンションなどの敷地や現に宅地として有効利用されている建築物の敷地用地などについては、特段の事情がない限り、広大地には該当しないものと解せられるところ、本件各土地は、既に開発行為を了した共同住宅の敷地として使用されており、本件各土地について、近い将来において新たな開発行為を行うべき事情も認められない上、本件各土地の存する地域においては、戸建住宅用地、共同住宅用地、法人等事業用地、倉庫・車庫・工場用地の各用途のいずれもが標準的な使用形態であると認められることからすると、本件各土地は、既に開発行為を了した共同住宅の敷地として、その周辺地域の標準的な使用状況に照らして有効に利用されているものと認められる。

私自身は、この論点に関する判断基準(考え方)としては、別の公表裁決で示されている考え方(下線部)の方が不動産の最有効使用の考え方に沿っていると考えます。

不動産の最有効使用という概念は、不動産鑑定評価基準で定義されていますが、建物のない更地としての最有効使用の判定と建物が存する土地建物一体の複合不動産の最有効使用の判定をしっかり区別して考える必要があります。

更地としての最有効使用は、基本的にはその不動産の存する近隣地域の標準的使用の影響を受け、当該標準的使用と同じと判定されることが多いです。ただし、現に建物が存する土地建物一体の複合不動産の最有効使用の判定はもう少し複雑になります。具体的には、以下のようなフローで判定していきます。

土地建物一体の複合不動産の最有効使用の判定フロー

Step1 更地としての最有効使用を判定

Step2 Step1で判定した更地としての最有効使用と現実の建物の用途が一致しているかどうか確認

Step3 ここで一致している場合、一部例外を除き基本的には現実の建物の利用継続が最有効使用と判定されます。一致していない場合、①現実の建物の利用継続、②現実の建物の用途変更・構造改造等を行う、③現実の建物を取壊し、更地としての最有効使用を実現させるの3つのシナリオのうちから最有効使用がどれかを判定する必要がでてきます。

今回の事例では、更地としての最有効使用は戸建住宅の敷地であり、現実の建物は共同住宅(とその駐車場)なのでStep3の一致していない場合に該当し、上記3つのシナリオからどれが最有効使用かを判定する必要があります。

ここで、原処分庁の主張から『本件共同住宅に係る賃料収入が相当程度あった』ことが読み取れます。このように現に借家人が複数いる場合、②や③のシナリオを想定(実現)するには、借家人を退去させる必要があり、その立退き交渉の成否、立退料の負担等から②や③のシナリオの実現可能性が低くなり、①の現実の共同住宅の利用継続が最有効使用と判定される場合が鑑定実務上は多いです。

ただし、例外的に、建物自体が相当古く老朽化しており、空室が目立ち借家人が少なくて立退き交渉の実現可能性が高いと認められるような場合等には、立退料の負担や建物解体費用の負担を考慮しても③現実の共同住宅を取壊し、更地としての最有効使用(戸建住宅)を実現させた場合の経済価値が、①現実の共同住宅の利用継続の経済価値よりも高いと判断される場合もあります。

すなわち、別の公表裁決で示されている考え方『既に開発行為を了しているマンションなどの敷地や現に宅地として有効利用されている建築物の敷地用地などについては、特段の事情がない限り、広大地には該当しないものと解せられる』は、上記土地建物一体の複合不動産の最有効使用の判定の考え方『既に共同住宅が建っており、賃貸の用に供されている場合、例外的に、建物自体が相当古く老朽化しており、空室が目立ち借家人が少なくて立退き交渉の実現可能性が高いと認められるような事情がない限り、現実の共同住宅の利用継続が最有効使用である(建物を解体して更地としての最有効使用(戸建住宅)を実現させるのは最有効使用ではない)』と整合しているといえます。

今回の審判所の判断では、更地としての最有効使用(戸建住宅)と現実の建物(共同住宅)が異なるので、有効利用されていないとされていますが、だからといって即戸建開発が最有効使用とはならないわけですよ。何が言いたいかというと上記Step3の検討、別の公表裁決の考え方でいう「特段の事情」の有無の検討がなされていないわけです。本件土地上の共同住宅について詳細が不明ですが、『本件共同住宅に係る賃料収入が相当程度あった』ことから、複数の借家人はいたはずです。借家人全員の立退きの実現可能性はあったのでしょうか?共同住宅はそこまで老朽化して使用に耐えない状況だったのでしょうか?

原処分庁側としては、無理な路地状開発の開発想定図を作るよりも、この論点にフォーカスして、主張を厚くして攻めた方がよかったのではないかと個人的に思うところはありますが、それにしても、審判所の判断には疑問を抱かずにはいられません。

6gop0x

z9zceg

gncYaTNByHkWsCj

aqxLeXCIJY