はじめに

本件は、請求人(相続人)が、被相続人(平成22年相続開始)から相続により取得した本件家屋について、通達評価額によらず不動産鑑定評価の建物積算価格に評価通達93の貸家評価減を適用して算出した評価額で相続税申告を行い、その是非が争われた事例です(非公開裁決 H27.6.1 TAINS:F0-3-565)。

事例概要

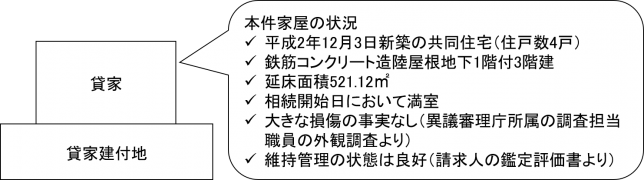

✔本件家屋の相続開始日における状況は以下の通りです(本文を基に筆者が作成)。

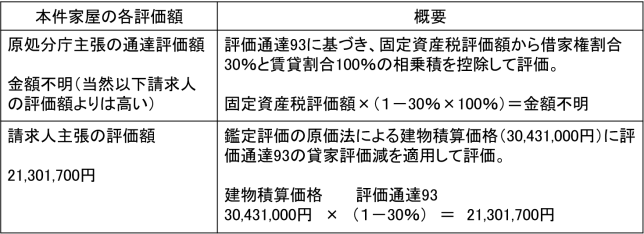

✔原処分庁と請求人が主張する本件家屋の評価額は以下の通りです(本文を基に筆者が作成)。

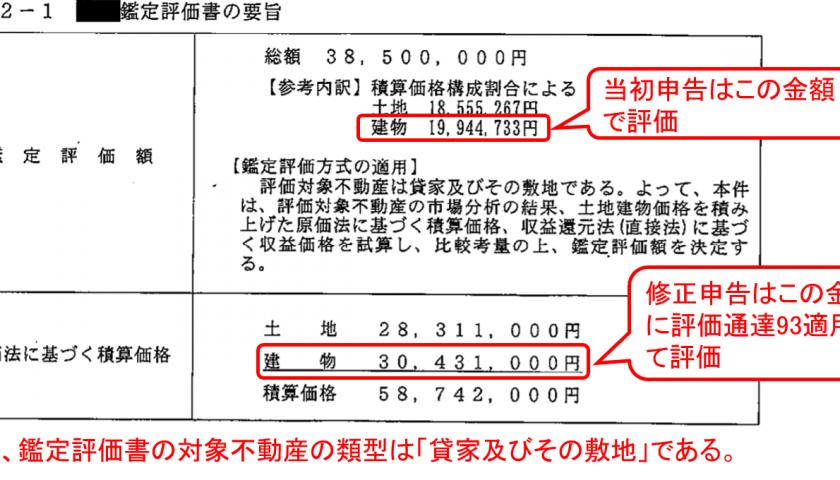

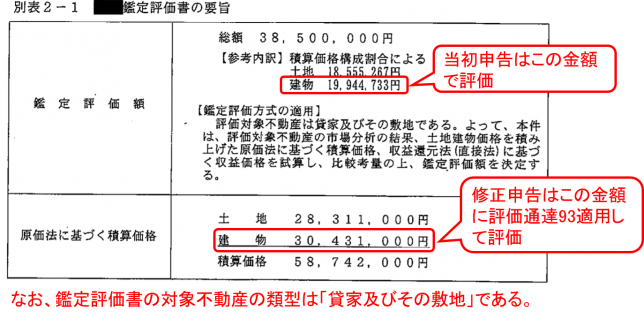

✔請求人の鑑定評価書の要旨は以下の通りです(赤字は筆者)。

審判所の判断

審判所の判断のうち、請求人の鑑定評価書のクオリティに関する部分を抜粋すると以下の通りです(下線は筆者)。結果的には、請求人の主張は認められませんでした。

①建物再調達原価の査定根拠に関するクオリティが低い(作成した鑑定士も説明を拒否している)

しかしながら、■■鑑定評価書には、再調達原価の査定について「実際の建築費を参考に類似建物の標準的な建築費を比較考量して査定した。」と記載されているものの、具体的な査定根拠は記載されていないほか、■■■■■がその査定に当たって調査した建設事例等の資料は添付されていないことから、■■鑑定評価書からは、再調達原価の査定がどのように行われたのか明らかではない。また、■■鑑定士からは、■■鑑定評価書における鑑定評価方式の適用等について説明を受けることができないことを併せみれば、本件積算価格の算定に当たって、本件家屋の再調達原価の把握が適切に行われているか否かの判断ができないことから、本件積算価格が鑑定評価基準に準拠して原価法に基づき合理的に算定された価格であるとは認められない。

➁不動産鑑定評価基準が定める建物の鑑定評価手法に則っていない

本件は、本件家屋の価額について争うものであるところ、鑑定評価基準が、建物及びその敷地が一体として市場性を有する場合における建物のみの鑑定評価は、その敷地と一体化している状態を前提として、その全体の鑑定評価額の内訳として建物について部分鑑定評価を行うものであり、この場合における建物の鑑定評価額は、積算価格、配分法に基づく比準価格及び建物残余法による収益価格を関連付けて決定するものとする旨定めている(鑑定評価基準各論の第1章の第3節のⅠ)ことからすれば、原価法に基づいて本件土地家屋の一体としての積算価格を試算する過程で算定された本件積算価格のみをもって、本件家屋を自用のものとした場合の時価とすることは、鑑定評価基準における不動産の価格を求める鑑定評価の手法を尽くしていないものというべきであるから、合理性は認められない。

私見とコメント

審判所の判断①は、その通りであり特段コメントはないですが、調査官から面談依頼されたにも関わらず作成した不動産鑑定士が面談を拒否して調査に協力しなかったとあるので、私自身不動産鑑定士としては非常に残念に感じました。勝ち負け以前の話として、自分が作成した不動産鑑定評価書には責任と自信をもって説明してほしいところです。

審判所の判断➁もその通りなのですが、不動産鑑定評価基準が平成26年で改正されており、建物の鑑定評価方法として、「ただし、複合不動産価格をもとに建物に帰属する額を配分して求めた価格を標準として決定することもできる。」(以下、「複合不動産価格を配分する方法」という。)という部分が加わりました。請求人は当初申告において、複合不動産(貸家及びその敷地)の鑑定評価額を土地価格と建物価格に配分して評価する方法をとっていますが、これは実は平成26年改正で追加された方法です。ですので、もし仮に今同じ案件があったら、請求人が当初申告で用いた複合不動産価格を配分する方法は不動産鑑定評価基準が定める方法の1つですので、審判所の判断➁のような指摘はなされないでしょう。

あと個人的に問題と感じるのは、不動産鑑定評価の建物積算価格に評価通達93の貸家評価減を適用している点です。なぜこの方法が問題あるかというのは以下2点が理由です。

✔不動産鑑定評価基準と財案評価基本通達は異なる評価基準であり、それらを適宜ミックスさせて時価を求めるべきではないこと(同趣旨で、貸家建付地の評価にあたり鑑定評価の更地価格に評価通達26の貸家建付地の評価減を適用すべきでないとした以下裁決例あり)

✔そもそも請求人の鑑定評価における対象不動産の類型は貸家及びその敷地であり、建物積算価格は貸家として評価されているにもかかわらず、評価通達93の貸家評価減を適用してしまっては、貸家であるという価格形成要因を2重で考慮していることになり妥当でないこと

最後に、余談ですが、請求人は家屋について鑑定評価を使い、土地は通達評価額で評価していますが、これもいかがなものかと思います。個人的には、鑑定評価でいくなら土地も家屋も鑑定評価で、評価通達でいくなら土地も家屋も評価通達でいくべきではないかと思います。