はじめに

相続税の土地評価における評価単位で誤りやすい事例として「隣接地を所有する相続人が取得した宅地の評価単位」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例1-3(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

誤りやすい事例

【誤った取り扱い】

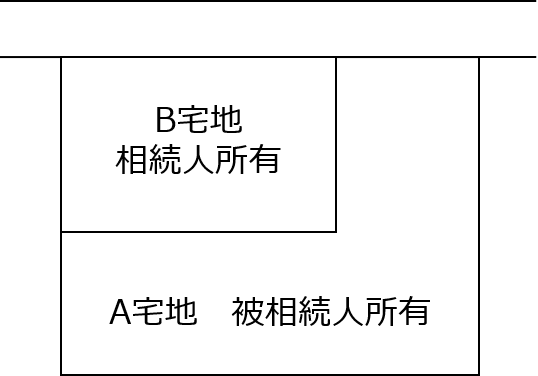

A宅地は被相続人が所有し、B宅地はA宅地を相続した相続人が所有していた場合に、宅地は利用の単位となっている1画地の宅地を評価単位とすることとされていることから、A宅地とB宅地を一体として評価した。

【正しい取り扱い】

相続等により取得した宅地に隣接して相続人所有のB宅地がある場合、相続人はそれらの宅地を一体として使用することができるとしても、A宅地を単独で「1区画の宅地」として評価する(評基通7-2⑴)。

筆者コメント

上記正しい取り扱いについて、不動産鑑定評価の考え方から補足説明してみます。

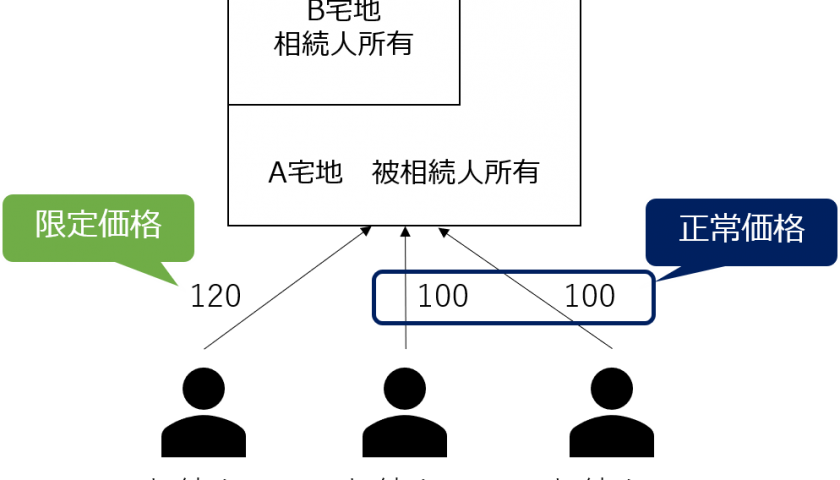

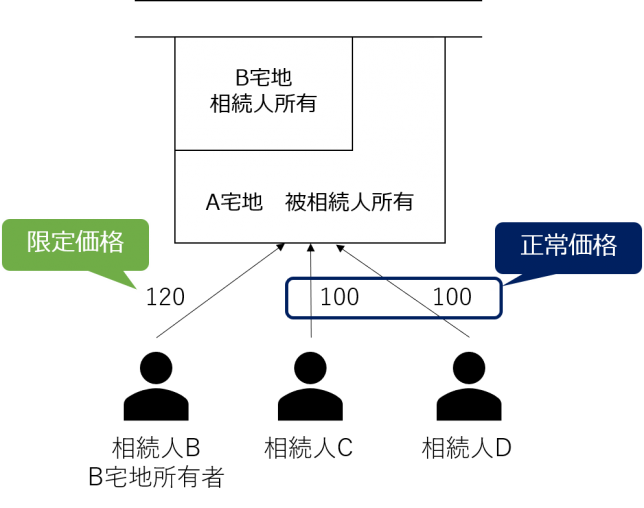

例えば、上記事例で相続人が3人いたとします。相続人BはA宅地の隣接地B宅地を所有しています。他の相続人C及び相続人DはA宅地の隣接地は所有していません。

図表:各相続人から見たA宅地の時価のイメージ図

ここで、各相続人から見た被相続人所有のA宅地の時価はいくらになるかというと、相続人C及び相続人D目線の時価を100とすると、相続人B目線の時価は100よりも高くなります(ここでは仮に120とします)。

なぜ相続人B目線の時価が他の相続目線の時価よりも高くなるかというと、それは相続人Bは自身が所有する隣接地B宅地とA宅地の併合により生じる増分価値を享受することができるため、他の相続人よりも高値でA宅地を手に入れても採算があうためです。今回の事例の土地はA宅地とB宅地を併合すると整形地になるので増分価値が生じやすいケースかと思われます。

そして、隣接地所有者以外の相続人目線の時価100を不動産鑑定評価基準では正常価格といい、隣接地所有者目線の時価120を限定価格といいます。正常価格と限定価格の定義は以下の通りです。限定価格の具体例⑵に隣接不動産の併合を目的とする売買に関連する場合が挙げられています(緑色部分)。

正常価格とは、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格をいう。

出典:基準総論第5章第3節Ⅰ1.正常価格

限定価格とは、市場性を有する不動産について、不動産と取得する他の不動産との併合又は不動産の一部を取得する際の分割等に基づき正常価格と同一の市場概念の下において形成されるであろう市場価値と乖離することにより、市場が相対的に限定される場合における取得部分の当該市場限定に基づく市場価値を適正に表示する価格をいう。

限定価格を求める場合を例示すれば、次のとおりである。

(1)借地権者が底地の併合を目的とする売買に関連する場合

(2)隣接不動産の併合を目的とする売買に関連する場合

(3)経済合理性に反する不動産の分割を前提とする売買に関連する場合

出典:基準総論第5章第3節Ⅰ2.限定価格

今回の事例で隣接地を取得した相続人Bの視点でA宅地とB宅地併合後の一体を評価単位とすると隣接地の併合による増分価値を考慮することとなり、それで求まるA宅地の評価額は不動産鑑定評価基準の価格の種類のうち限定価格と整合することになります。

相続税の財産評価で求める時価は客観的交換価値を意味し、不動産鑑定評価基準の価格の種類では正常価格が整合します。したがって、A宅地とB宅地を一体として評価すること、すなわち、限定価格を求めることは誤った取り扱いとなるわけです。