はじめに

本件は、原告ら(相続人ら)が被相続人(平成21年12月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、原告ら主張の不動産鑑定評価額と被告(国・税務書)主張の通達評価額が争われた事例です(大阪地判 H29.6.15 TAINS:Z267-13024)。

実際には、7件の不動産の評価額が争われていますが、ここでは、通達評価によるべきでない特別の事情が認められた無道路地(TAINS本文中の丙土地)について以下取り上げます。

事例概要

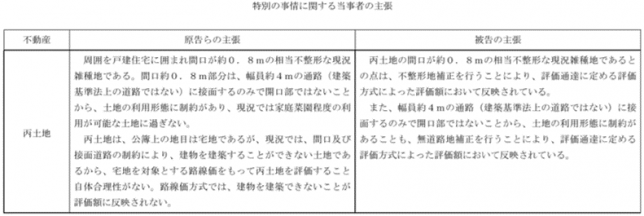

✔特別の事情に関する当事者の主張

相続税の不動産評価について、通達評価によらず鑑定評価によるべき特別の事情が認められるためには、単に鑑定評価額が通達評価額を下回るだけでなく、財産評価基本通達の合理性の欠如を納税者が主張立証する必要がありますが、本件無道路地については以下の通り原告(納税者)及び被告(国・税務署)が主張をぶつけ合っています。

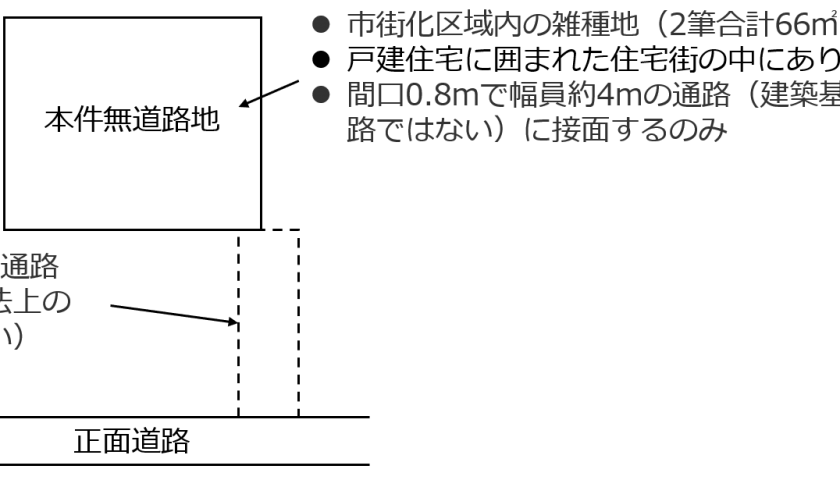

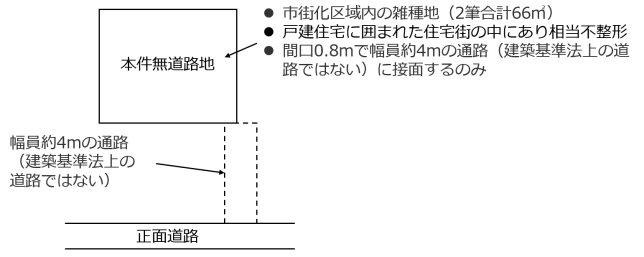

✔本件無道路地の相続開始時の状況は以下の通りです(TAINSより読み取れる情報から筆者作成)。

図表:本件無道路地の相続開始時の状況(筆者作成)

✔当事者主張の評価額

原告(納税者):2,200,000円(不動産鑑定評価額)

被告(国・税務署):3,299,168円(通達評価額)

裁判所の判断

裁判所は、通達評価によるべきでない特別の事情の有無(財産評価基本通達の合理性の欠如)に関して以下の通り特別の事情ありと判断しています(下線は筆者)。

すなわち、評価通達20-2によれば、無道路地補正は、実際に利用している路線の路線価に基づき、不整形地補正をした価額から100分の40の範囲内で、通路開設費用相当額を控除する方法で行うこととなっているところ、計算によれば丙土地の通路開設費用相当額は912万6600円であり、これは丙土地の不整形地補正後の価格である549万8612円すら上回る金額であり(別紙5-3)、その100分の40をはるかに超える金額となっている。このように、丙土地を実際に宅地として使用するためには、建築基準法等で定める接道義務を満たすために相当多額の費用を要し、現実的には雑種地として利用するしかないにもかかわらず、評価通達に定める無道路地補正では評価額に十分反映することができない。

(中略)

上記のとおり、評価通達では接道義務を満たしていないことを十分に反映することができず、これは評価通達によっては適正な時価を算定することができない特別の事情ということができる。したがって、丙土地につき、評価通達によっては適正な時価を算定することができない特別の事情があると認められる。

そのうえで、本件無道路地の時価について以下の通り検討して原告主張の鑑定評価額が相当と判断しています。よって、本件無道路地の評価については、原告の主張が認められる結果となりました(下線は筆者)。

丙土地の適正な時価を検討するに、不動産鑑定評価(甲13)による評価額は220万円であり、本件全証拠を総合しても、丙土地の適正な時価が同額を下回ることをうかがわせる事情は認められない。他方、上記鑑定には、建物を建築できない土地として二重の減価をしていると推定されることなど(乙14の3)の問題点があり、丙土地の適正な時価が同額であるとは認められないものの、同額を上回る時価を認めるに足りる証拠がない以上、丙土地を取得した原告Iの関係では丙土地の評価額を同原告が主張する220万円と認めるのが相当である。

私見とコメント

裁判所の時価に関する判断部分で、原告の鑑定評価には、『建物を建築できない土地として二重の減価をしていると推定されることなど(乙14の3)の問題点があり、丙土地の適正な時価が同額であるとは認められない』とされている点が気になります。

原告の鑑定評価の内容がTAINS本文や別紙から読み取れないので、あくまでも以下私の推測ですが、鑑定評価で本件無道路地のような無道路地を評価する方法としては、通路買収を前提とした想定上の条件を付して、①通路を含む路地状敷地を想定した価格を査定し、②そこから通路買収費用を控除し、③さらに通路買収の不確実性を織り込む方法が考えられます。

通路買収を前提とした想定上の条件を付すには、その条件設定の合法性・実現性の高さが求められます。合法性としては建築基準法の接道義務に加え、各市町村の条例に定める路地状敷地の幅員要件をクリアするように通路部分を想定する必要があります。実現性としては、買収を想定する通路部分に建築物等の障害がないことが求められます。本件無道路地は、現に間口0.8mで幅員約4mの通路と接面しているので、この通路を含めて合法性・実現性要件を満たす範囲で通路買収想定可能かどうか検討する必要があると思われます。

また、②で控除する通路買収費用は、財産評価基本通達20-3のように単に正面路線価×通路部分の面積では足りません。以下の通り残地の減価分の補てん相当を上乗せした価格となり、いくらか上乗せするかは不動産鑑定士が判断すべき部分になります。

『ある土地の一部を分割して取得しようとする場合には、残地の利用効率が低下し、減価が生ずることがある。このような場合には、当該土地の所有者は、残地の減価分の補償を受けない限りその土地の一部を分割して譲渡しようとはしない。そこで当該土地を分割して取得しようとする者は、残地の減価分の補てん相当を上乗せした価格で取得せざるを得ないこととなり、・・・』(公益社団法人日本不動産鑑定士協会連合会監修『要説 不動産鑑定評価基準と価格等調査ガイドライン』住宅新報社、117頁)

最後の③通路買収の不確実性は、通路部分の土地所有者が通路部分をすぐに売ってくれるかどうか不明確な部分があるので案件に応じて買収に要する期間等を考慮して査定します。実務上は通路部分の土地所有者に鑑定評価の目的等を説明した上で、通路部分を売ってくれる可能性等をヒアリングするのが鑑定評価の精度を上げる上では必要になります。通路部分の土地所有者の合意が取れないことが明確である場合や通路部分の土地所有者が多数に及ぶ場合には、そもそも想定上の条件の実現性要件にも抵触する可能性もあり、評価方法自体を見直さなければならない場合もあります。

もし本件無道路地の鑑定評価方法が上記推測通りの場合、裁判所判断で述べられている建物を建築できない土地として二重の減価をしていると推定される部分とは、おそらく、②通路用地買収費用の控除と③通路買収の不確実性の部分をいっているのではないかと思われます。もしそうであるとすれば、②と③の減価の査定自体容易なものではありませんが、厳密には別々の減価ですので、その点を鑑定評価書で説明することで二重減価であるという指摘は防げると思われます。

最後に、個人的には、税務署にも鑑定評価をとってもらい本件無道路地の時価を突き詰めてほしかったですが、通達評価額と鑑定評価額の乖離の程度がさほど大きくないのでそこまでやるに至らなかったのかもしれません。

※参考文献

無道路地の不動産鑑定評価に関しておすすめの参考文献をご紹介いたします。

実現性の要件は、実際に実現することを前提とします。

要説の該当箇所にも明示されています。

コメントありがとうございます!