はじめに

本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件建物3)について、通達評価額によらず鑑定評価額で相続税の更正の請求を行い、その是非が争われた裁決例(非公開裁決 R2.3.24 TAINS:F0-3-742)です。

事例概要

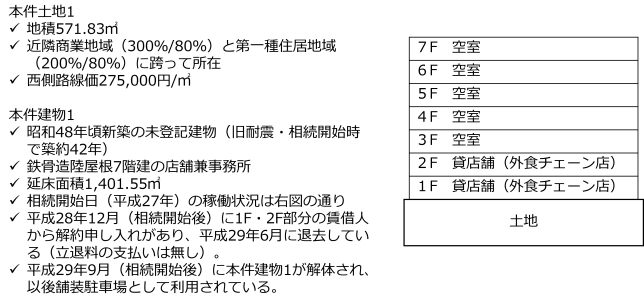

本件で評価方法が争われている不動産の概要は以下の通りです(図出典:筆者作成)。

✔本件土地1及び本件建物1

✔本件土地2及び本件建物2、本件土地3及び本件建物3

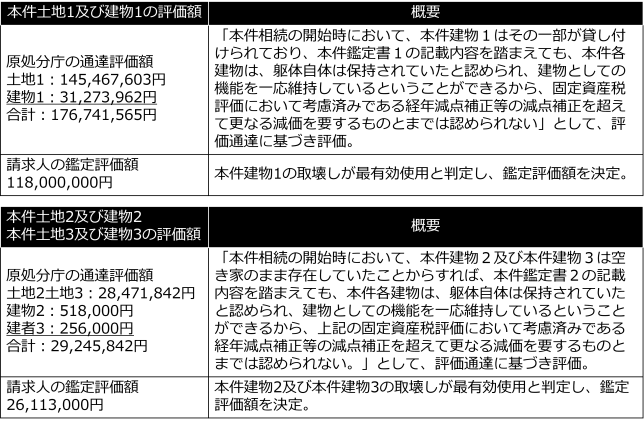

✔原処分庁と請求人が主張する本件不動産の評価額は以下の通りです(本文を基に筆者が作成)。

✔請求人の鑑定評価書の要旨は以下の通りです(本文より引用)。

本件鑑定書1(本件土地1及び本件建物1)の要旨

1 鑑定評価額を求めるに当たっての方式の適用及び方針

本件建物1は、昭和48年頃に建築された店舗兼事務所で、現況は1、2階が居酒屋として営業しているのみである。築後42年が経過し、旧耐震構造であること、平成28年8月の耐震診断報告書の内容、平成27年6月1日撮影の建物写真等から、本件建物1の賃貸を継続するには、喫緊に大規模な耐震補強工事及び需要層に沿った改築・改装を施す必要があり、相当高額の費用が見込まれる状態にあったものと判断される。それに加えて、周辺の環境として、標準的使用は店舗兼共同住宅と見受けられ、事務所としての需要は極めて少ない地域であることを考慮すれば、本件建物1を取り壊し更地化することが経済合理性にかなうものであり、最有効使用と判断した。以上により、積算価格及び収益価格の二方式を採用して鑑定評価額を求める。2 鑑定評価額の決定

(1)積算価格

更地価格を求め、明渡しに係る正当事由の強弱を考慮した立退料を支払い、建物の取壊し費用を控除して試算する。

イ 更地価格

取引事例比較法に基づき標準画地の比準価格を査定し、規準価格との均衡も考慮し、標準画地の更地価格を求め、これに個別補正を加え、本件土地1の更地価格を198,425,000円と決定した。

ロ 立退料

賃借人の損益状況等は把握できないため、飲食店のほぼ標準的な売上げ、利益率等を参考に営業補償・人件費補償、更に移転先の改装費等を見積もり、1、2階合計面積約267㎡(約80.8坪)に基づき立退料を算定し、経済合理性から正当事由を補完する割合として80%を乗じるのが妥当と判断し、43,760,000円と決定した。

ハ 建物取壊し費用

価格時点以後に本件建物1が取り壊された際の実際の解体工事費53,703,000円(消費税除く。)を採用した。

ニ 積算価格の決定

以上の更地価格、立退料及び建物取壊し費用を加減して以下のとおり積算価格を決定した。

| ① 更 地 価 格 | 198,425,000円 |

| ② 立 退 料 | 43,760,000円 |

| ③ 建 物 取 壊 し 費 用 | 53,703,000円 |

| ① - ( ② + ③ ) | 100,962,000円 |

(2)収益価格

1階及び2階に係る2年間の純収益(総和の現価)を求め、立ち退いた後の建物の取壊し費用の現価を控除し、更地への復帰価格を加算して求める。

イ 1階及び2階に係る2年間の純収益

DCF法により2年間の運営収益・運営費用を想定し、毎期の純収益を求め、2年間の純収益の現価の総和5,658,000円を求めた。

ロ 立ち退いた後の建物の取壊し費用

2年経過し立ち退いた後の3年目直ちに取り壊すこととし、上記(1)のハの価格時点以後に取り壊された際の実際の解体工事費に期間2年、割引率1%による複利現価率0.9803を乗じて求め、52,645,000円とした。

ハ 更地への復帰価格

上記(1)のイの更地価格に期間2年、土地の割引率4.5%による複利現価率0.9157を乗じて求め、181,698,000円とした。

ニ 収益価格の決定

以上の2年間の純収益の現価、立ち退いた後の建物の取壊し費用の現価及び更地への復帰価格を加減して以下のとおり収益価格を決定した。

| ① 2年間の純収益の現価 | 5,685,000円 |

| ② 取壊し費用の現価 | 52,645,000円 |

| ③ 更地への復帰価格 | 181,698,000円 |

| ① - ② + ③ | 134,738,000円 |

(3)鑑定評価額の決定

積算価格は、価格時点における最有効使用を前提とする価格で信頼性は高いが、立退料等の算定に当たっては不確実な面もある。一方、収益価格は、現実に基づき平成29年6月に立ち退き明け渡したことを基本としたが、本来自ら立ち退く時期の把握は困難であり、立ち退きが長引けば耐震補強工事、改修工事等資本的支出が必要となることもあり得る。よって、双方尊重し軽重つけ難くほぼ中位値にて本件鑑定評価額1(118,000,000円)を決定した。本件鑑定書2(本件土地2及び本件建物2、本件土地3及び本件建物3)の要旨

1 鑑定評価額を求めるに当たっての方式の適用及び方針

本件建物2及び本件建物3の築年数、現況利用状況等より判定した結果、建物を取り壊し更地化することが最有効使用と認められるため、更地価格から建物取壊し、除去、運搬等に必要な経費を控除し、鑑定評価額を決定する。

2 鑑定評価額の決定

(1)更地価格

比準価格、収益価格及び規準価格を次のとおりとし、比準価格を重視しつつ、収益価格を関連付け、規準価格との均衡も考慮し、標準画地の更地価格を求め、個別格差は100/100とし、連棟式建物であるため5.46㎡減算した面積が有効面積であるとして、本件土地2及び本件土地3の更地価格を33,176,000円と決定した。

イ 比準価格

取引事例比較法に基づき標準画地の比準価格を1㎡当たり225,000円と決定した。

ロ 収益価格

土地残余法に基づき標準画地上に最有効使用を前提とする建物を想定し、標準画地の償却前の純収益を求め、基本利率から賃料の変動率を控除した還元利回りにて還元し、収益価格を1㎡当たり158,000円と査定した。

ハ 規準価格

公示標準地「■■■■」を基準とし、1㎡当たり225,000円を求めた。

(2)建物取壊し費用

1㎡当たりの建物取壊し費用を10,000円として、これに本件建物2及び本件建物3の登記記録上の床面積の合計136.21㎡を乗じて1,362,000円とし、連棟式建物であり、東側隣家を切り離して取り壊すに当たり、外壁の養生及び補強工事が必要となることから、それぞれの費用を300,000円及び1,000,000円とし、更に東側隣家の承諾に係る調査・承諾費用を1,500,000円とし、合計4,162,000円とした。

(3)鑑定評価額の決定

以上により、更地価格及び建物取壊し費用が求められたが、それらを加減し、更に東側隣家の承諾が得られないリスクも残ること及び担保価値が乏しくローンが受けられない可能性が高いこと等、この種の古い連棟式住宅の市場性が一般的にも極めて低い点を考慮し、市場性減価を10%施し、以下のとおり本件鑑定評価額2(26,113,000円)を決定した。

| ① 更 地 価 格 | 33,176,000円 |

| ② 建 物 取 壊 し 費 用 | 4,162,000円 |

| 市 場 性 減 価 | △10% |

| (①-②)×(1-0.1) | 26,113,000円 |

審判所の判断

本件のように、通達評価額より低い鑑定評価額による相続税申告(更正の請求含む)が税務署に認められるためには、評価通達によらない「特別の事情」が認められることが必要とされています。

この点、審判所は、「評価通達に定める評価方法による評価額が不動産鑑定士による評価額を上回ることが、直ちに特別の事情に該当することにはならないというべき」と述べています。これは山田重將先生の税大論叢の論文では「合理性欠如説」として紹介されている考え方になります。

山田先生の論文の「合理性欠如説」を踏まえ、筆者なりに評価通達によらない「特別の事情」が認められる要件を示せば以下のようになると考えます。

①鑑定評価額の金額要件

鑑定評価額が通達評価額を下回ること(鑑定評価額<通達評価額)

②鑑定評価額のクオリティ要件

その鑑定が不動産鑑定評価基準に厳密に則っていること等

③評価通達の合理性欠如要件

相続税路線価について評定誤りがあること、または、財産評価基本通達における各種評価減の取扱いでは補足しきれていない対象不動産の個別的な減価要因があること

本件でも審判所は、上記要件②と要件③について検討を行っています。結果、要件②も要件③も満たさず、請求人の主張は認められませんでした。

要件②については、以下の通り本件鑑定書1及び本件鑑定書2の問題点が指摘されており、鑑定評価書のクオリティは低いと判断されてしまっています(要件②を満たさない)。

本件鑑定書1では、積算価格の算定において、建物取壊し費用として実際の解体工事費の額を控除する一方で、立退料につき、実際には支払がなかったにもかかわらず、飲食店の標準的な売上げ、利益率等を参考に試算して控除するなどしており、本件建物1及び本件土地1の適正な時価を算定したといえるかについては疑問が残る。

また、本件鑑定書2では、連棟式住宅を切り離すに当たり発生する費用や東側隣家の相続人を調査し承諾を得る費用を減算しているが、当該算定根拠は不明確であるし、更地化を前提として建物取壊し費用等を減算しているにもかかわらず、担保価値が乏しくローンが受けられない可能性が高いこと等古い連棟式住宅の市場性が極めて低いことを理由に、建物固有の事情に基づき更に10%の減価を施すなど、不合理な点がみられるところである。そうすると、このような本件鑑定評価額1及び本件鑑定評価額2を上回るからといって、原処分庁主張各評価額に、時価を上回る違法があると認めることはできない。

また、要件③について、請求人の主張としては、本件各不動産の最有効使用は、いずれも現況建物の利用継続ではなく、現況建物の取り壊しであり、建物解体費用や立退料等の負担が生じる点について評価通達では反映できず、評価通達の合理性が欠如している(要件③を満たす)ということでしたが、審判所は以下の通りそれを否定しています。

請求人らが提出した平成27年6月1日撮影の本件建物1の写真によれば、本件建物1には、外壁面ガラスの一部破損や内壁のひび割れが認められ、平成28年5月18日付の3階から7階までの現況平面図によれば、トイレは男女共用で各階に一か所のみであったことがうかがわれ、これらの写真や平面図からは、経年に応じた物理的損耗や機能的陳腐化は認められるものの、店舗や事務所など建物としての利用に格別の支障を生じさせるような状況を認めることはできず、また、本件相続の開始時において、1階及び2階部分は現実に賃貸され、それ以降も一定期間飲食店として営業していたことからすると、1階及び2階部分は店舗としての機能を保持していたといえる。

また、本件建物2及び本件建物3については、当審判所の調査日において、ベランダのトタン屋根や玄関を入ってすぐの天井、外玄関の内壁の一部に損傷が認められるなど、相応に老朽化していたものの、いずれの建物も、屋根瓦、外壁、窓等に大きな損傷等はなく、建物としての機能は損なわれていなかったといえる。

このように、本件各建物は、本件相続の開始時において、いずれも建物としての機能を保持しており、また、本件各建物の平成27年度の固定資産税について、地方税法第367条の規定に基づく減免措置は適用されていないことなどの事情を総合的に考慮すれば、本件各建物の物理的損耗及び機能的陳腐化は、経年した建物に関して一般的に認められる範囲内のものであり、固定資産評価基準に定められた経年減点補正を超えて更なる減価を要するものとまでは認められない。

そうすると、本件各建物に係る事情に起因して本件各不動産が最有効使用の状態になかったとしても、そのことをもって評価通達に定める評価方法によっては適正な時価を適切に算定することのできない特別の事情があると認めることはできず、請求人らの上記主張は採用することができない。

私見とコメント

まず、鑑定評価書のクオリティ要件(要件②)について。

本文には上記引用した要旨しか掲載されていないので、要旨を見た限りですが以下の問題点が挙げられます。

本件鑑定書1(本件土地1及び本件建物1)の問題点

✔積算価格と収益価格における立退料の取扱いの整合性が取れていない

不動産鑑定評価では、各手法に共通する価格形成要因に係る判断の整合性が求められます。この点、本件鑑定書1では、積算価格の試算において立退料を査定して控除する一方で、収益価格の試算においては立退料を考慮しておらず、立退料の取扱いが整合していません。立退料に関する評価の方向性としてまず以下方向性1と方向性2のどちらで行くのかを定めたうえで積算価格と収益価格を試算し、立退料の取扱いを整合させる必要があったのではないかと思われます。

立退料に関する評価の方法性

方向性1:求めるのは相続開始時の時価であり、相続開始時において約2年後に賃借人から解約申し入れがあり、立退料を支払わずに退去するというのは予測困難であるため、立退料を査定して控除する。

方向性2:現に相続開始後2年後に賃借人から解約申し入れがあり、立退料を支払わずに退去していることから、相続開始時の時価を求めるにあたり立退料は控除しない。

本件鑑定書2(本件土地2及び本件建物2、本件土地3及び本件建物3)の問題点

✔長屋固有の建物取壊し費用として、外壁の養生30万円及び補強工事100万円の査定根拠が不明確

「長屋の切離しの際は,残存建物について雨水浸入防止のための処置や,構造安全性の低下が懸念される場合には補強工事を行うことが必須であることが考えられる。そのため,一室の切離しを命ずるにあたっては,当該部分の除却だけでなく,残存建物への補強工事等の必要性も検討が必要」(八尾市建築部住宅政策課『長屋にまつわる諸問題の解決報告書(令和2年空き家対策の担い手強化・連携モデル事業)』27頁)とされていますので、外壁の養生及び補強工事費用を見積り計上すること自体は問題ないですが、外部業者から見積りをとらず鑑定士が独自に見積もっている感があり査定根拠が不明確です。

✔東側隣家の承諾に係る調査・承諾費用150万円及び市場性減価△10%の査定根拠が不明確(審判所も指摘)

本件のような長屋の一室の切離しは「共用部分の一部を除却することから,共用部分の廃止に当たると考えられ,区分所有者全員の賛成が必要となる」(八尾市建築部住宅政策課『長屋にまつわる諸問題の解決報告書(令和2年空き家対策の担い手強化・連携モデル事業)』27頁)と解されており、本件建物2及び本件建物3の切り離し解体には東側隣家の所有者の同意が必要となります。しかし、東側隣家の所有者は所在不明であり、相続開始時において本件建物2及び本件建物3の取壊しの同意が得られない状況です。したがって、本件鑑定書2の評価方針(前提)として、現況建物の取壊しを最有効使用と判定することはその実現性の観点からやや疑義があり、単に東側隣家の承諾に係る調査・承諾費用や市場性減価として考慮すべき問題にとどまらないと思います。

最後に、評価通達の合理性欠如要件(要件③)について。

改めて要件③について、請求人の主張としては、本件各不動産の最有効使用は、いずれも現況建物の利用継続ではなく、現況建物の取り壊しであり、建物解体費用や立退料等の負担が生じる点について財産評価基本通達では反映できず、財産評価基本通達による評価方法の合理性が欠如している(要件③を満たす)ということでした。

しかし、先に述べた通り、本件鑑定書2の建物取壊し想定には実現性の観点からやや疑義があります。また、本件鑑定書1の建物取壊し想定にあたっては、まず1F・2Fの賃借人の立退きの実現可能性を検討する必要がありますが、建物自体の老朽化に加え、現に相続開始後2年後に賃借人が解約申し入れして退去していることから相続開始時でみても立退交渉の実現可能性は高いのではないかと推察されます。ただし、最有効使用の判定については、物理的・法的側面からみた実現可能性だけでなく、現況建物の利用継続の場合の評価額と現況建物取壊し想定の評価額をそれぞれ算出して比較考量するという経済的側面からの比較検討として不動産鑑定評価基準で定められている内容を忠実に実施し、鑑定評価書に表現しておく必要があったのではないかと思われます。したがって、個人的には、請求人の主張の前提である最有効使用の判定の部分がやや弱いと感じています。

では、もし仮に鑑定評価の見地から本件各不動産についていずれも現況建物の取壊しが最有効使用であると適正に判定されたとしたら、要件③を充たしていたのか気になるところですが、審判所は、「本件各建物の物理的損耗及び機能的陳腐化は、経年した建物に関して一般的に認められる範囲内のものであり、固定資産評価基準に定められた経年減点補正を超えて更なる減価を要するものとまでは認められない。そうすると、本件各建物に係る事情に起因して本件各不動産が最有効使用の状態になかったとしても、そのことをもって評価通達に定める評価方法によっては適正な時価を適切に算定することのできない特別の事情があると認めることはできず」と述べていますので、要件③は満たさないと読めます。

ただ、筆者としては、このような考え方に疑問を抱いています。

一定の経過年数を超えた後の家屋の固定資産税評価額は最終残価率20%が残ることになっていますが、これは家屋の財産的価値の評価をその物的価値と使用価値の両者に着目して行い、家屋が家屋として所有されている以上、最小使用価値として20%は存するとの考えに基づくものであると解されています(仙台高裁平成17年8月25日判決・平成16年(行コ)第11号)。

しかし、いくら建物がまだ使用に耐えうる状態で存在していて固定資産税評価額として最小使用価値として20%程度はあるといっても、鑑定評価の見地からは市場価値はゼロ(厳密には建物解体費用や立退料相当がマイナス)という低収益物件や空き家は確実に存在しています。

財産評価基本通達では、土地と建物は別々に評価することとされており、建物の評価は固定資産税評価にゆだねる体系になっています。低収益物件や空き家について、単に土地建物一体としての市場性や収益性が十分反映されていないという理由だけで「特別の事情」の要件③を満たすと解すると多くの不動産が該当してしまいそれはそれで問題がありますが、市場性や収益性を十分反映していない固定資産税評価額の限界を踏まえ、例えば鑑定評価の見地から現況建物の取壊しが最有効使用であると適正に判定されたならば、建物の評価額はゼロとし、建物解体費用等の負担を更地価格から控除した鑑定評価額による時価申告が認められる余地はあってしかるべきではないかと思います。