はじめに

本件は、請求人(納税者・相続人)が、相続財産である土地は土壌汚染地であるとして、当該土地の評価について、浄化・改善費用に相当する金額を控除して相続税申告をしたところ、原処分庁(税務署)が、土壌汚染対策法に規定する汚染の除去等の措置を講ずることが必要な区域等が指定されていないため、浄化・改善費用の負担が確実に発生するとはいえないとして更正処分等を行ったことに対し、請求人がその全部取消しを求めた事案です(公表裁決 R3.12.1)。

事例概要

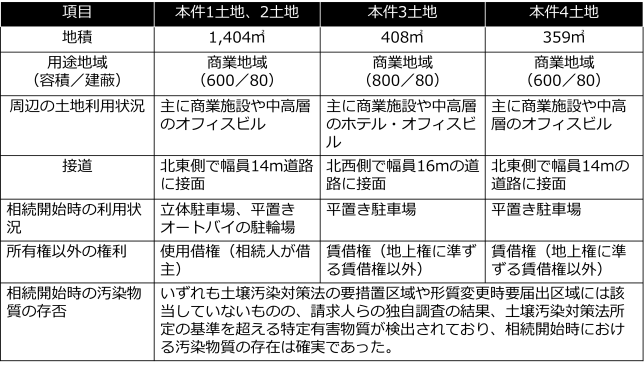

✔評価方法が争われている土壌汚染地の概要は以下の通りです。

✔請求人らが土壌汚染の指定調査機関に依頼して行った独自調査による本件各土地の土壌汚染対策工事費(いずれも掘削除去前提)の見積額は以下の通りです。

本件1土地、2土地:406,560,000円(消費税抜き)

本件3土地:67,500,000円(消費税抜き)

本件4土地:166,000,000円(消費税抜き)

審判所の判断

審判所は、本件各土地について相続開始時に土壌汚染が現に存すること、及び、本件各土地の最有効使用について以下の通り判断を述べたうえで、本件各土地の評価方法として、土壌汚染がないものとして評価した通達評価額から上記掘削除去費用見積額の80%相当を控除するのが相当と判断しています(納税者の勝ち・全部取り消し)。

汚染の除去等の措置としては、汚染土壌を掘り出す掘削除去措置のほか、汚染の封じ込め措置等も存するところ、どのような措置をとることが相当であるかについては、当該措置後の使用収益の制限に伴う土地の減価や汚染の状況の程度などの諸事情を総合勘案して、その措置後に当該土地について最有効使用ができる最も合理的な措置によるべきである。

この点、本件各土地の本件相続開始日における使用状況は、立体駐車場又は平置きの駐車場や駐輪場であるが、本件各土地周辺は、主に商業施設や中高層のオフィスビル等が立ち並ぶ地域となっており、本件各土地は、容積率が600%又は800%で、いずれも高度地区の第〇種(最高〇m)として指定されていることから、本件各土地の最有効使用は、中高層の建築物の敷地であると認められる。そして、本件各土地の土壌汚染の状況は、本件1土地及び2土地については深度0.5mから5mにわたり、本件3土地については深度0.5mにわたり、本件4土地については深度1.5mから4mにわたり、いずれも土壌汚染対策法所定の基準を超える特定有害物質の地中含有が認められる状況であることからすると、掘削除去が本件各土地について最有効使用ができる最も合理的な措置であると認められる。

私見とコメント

個人的には、審判所の判断における本件各土地の最有効使用の判定の部分について、やや詰めが甘いのではないかと考えます。

そもそも最有効使用というのは、税務上の概念ではなく、不動産鑑定評価の概念ですので、以下不動産鑑定評価の観点から本件各土地の最有効使用の判定方法について検証してみます。

審判所は、周辺土地使用状況と容積・建蔽から本件各土地の最有効使用は、中高層の建築物の敷地と判断していますが、これは本件各土地が更地(建物等の定着物がなく、かつ、使用収益を制約する権利の付着していない宅地)であればおおむね妥当な判断であったかと思われます。

しかし、本件各土地は上記に示した通り、1土地、2土地上には相続人所有の立体駐車場があり、相続人の使用借権が付着しています。また、3土地、4土地上には、土地賃借人が設置した駐車場設備(おそらくアスファルト舗装等)があり、土地賃借人の賃借権が付着しています。

したがって、本件各土地の最有効使用を中高層の建築物の敷地と判定するには、その前提として、1土地、2土地であれば、使用貸借契約の終了、立体駐車場の利用者との賃貸借契約終了、立体駐車場の取り壊し、汚染物質の掘削除去の実現性・合理性等が検証されている必要があります。3土地、4土地であれば、土地賃貸借契約の終了、アスファルト舗装の除去、汚染物質の掘削除去の実現性・合理性等が検証されている必要があります。

この点、審判所の判断では、汚染物質の掘削除去の合理性についてしか検証されておらず、やや詰めが甘いと考えます。例えば、立体駐車場の利用者や土地賃借人の立ち退きの実現性が低いような場合は、中高層の建築物の敷地という最有効使用の判定も厳しくなってきます。

また、上記すべての検証項目につき、実現性・合理性が検証された場合でも、直ちに中高層の建築物の敷地が最有効使用となるわけではありません。厳密に最有効使用を判定するには、さらに、①駐車場等をすべて取り壊し、汚染物質の掘削除去を行った後に中高層の建築物を建てるシナリオの本件各土地の経済価値と②本件各土地の現況利用の継続を前提とした経済価値とをそれぞれ算出し、比較して、①>②となってはじめて①のシナリオが最有効使用と判定されます。ちなみに、①のシナリオの経済価値は、更地価格から掘削除去費用、及び、更地化の実現に要する費用(掘削除去費用を除く)を控除して査定します。

このように考えられるシナリオごとの経済価値の算出と比較が行われていない点も審判所の判断の詰めが甘い部分と考えます。

仮に上記のような最有効使用の判定を行った結果、審判所の判断である中高層の建築物の敷地と同じ結果になった場合でも、最終的な評価額を求める過程でもう少し控除されるべき金額もあったのではないかと考えます。具体的には上記の更地化の実現に要する費用(掘削除去費用を除く)の部分です。

例えば、1土地、2土地は相続人所有の立体駐車場の敷地ですので、立体駐車場の解体費用や立体駐車場の利用者の立退費用の負担は相続人になる可能性が高いと思われますが、3土地、4土地は、相続開始時に土地賃借人との契約を終了させて立ち退いてもらうのに多少なりとも立退料の負担が地主に生じたり、アスファルト舗装の除去費用を地主側が負担しなければならない場合もあるのではないかということです。

実際に相続税申告において本件各土地のような土壌汚染が現実に存在する土地の評価を行うにあたって本件のように掘削除去費用の80%相当を控除できるか否かの判断には、最有効使用の観点からの検証が必要である点は審判所の判断の通りなので、掘削除去費用の見積りをとっておしまいではなく、不動産鑑定士に事前に相談して判断を仰ぐ必要があるでしょう。個々の不動産の個別性によっては、本件のように評価通達の枠内で80%相当控除でやろうとするのではなく、最初から鑑定評価でやった方が評価方針について首尾一貫して説明がしやすいものもあると思われます。