所得税法58条の固定資産の交換特例の適用要件の1つに、「交換譲渡資産の時価と交換取得資産の時価との差額が、これらのうちいずれか高い方の時価の20%以内であること」があります。今回はこの交換特例の時価の意義に関して鑑定評価の限定価格との関係をご紹介します。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

所得税法58条の固定資産の交換特例の適用要件の1つに、「交換譲渡資産の時価と交換取得資産の時価との差額が、これらのうちいずれか高い方の時価の20%以内であること」があります。今回はこの交換特例の時価の意義に関して鑑定評価の限定価格との関係をご紹介します。

もっと読む

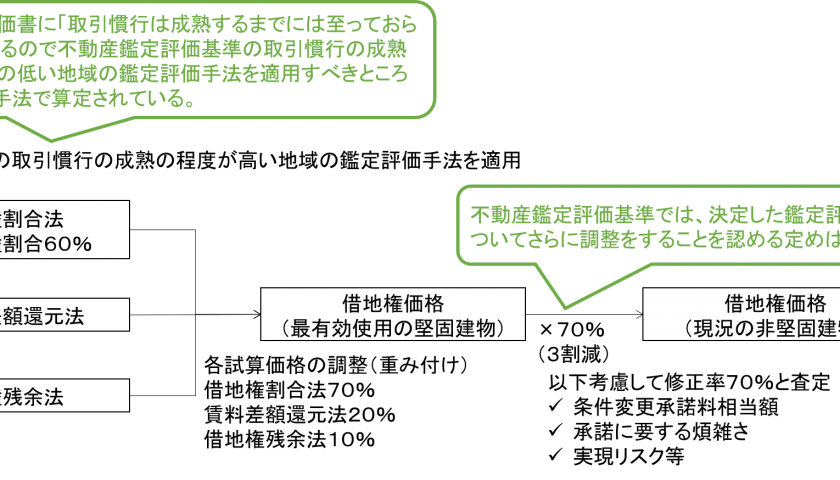

本件は、請求人(相続人)が、相続した借地権について、通達評価額によらず不動産鑑定評価額で相続税の当初申告し、その是非が争われた裁決例です(平成28年12月5日非公開裁決TAINSコード:F0-3-508)。

もっと読む

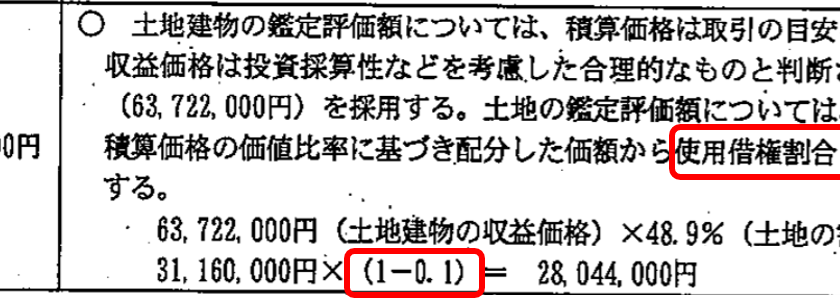

本件は、請求人(相続人)が、相続した使用貸借地について、使用貸借通達によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例です(平成20年5月21日非公開裁決TAINSコード:F0-3-227)。

もっと読む

本件は、請求人(相続人)が、相続した雑種地について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例です(平成29年6月2日非公開裁決TAINSコード:F0-3-527)。

もっと読む

本件は、請求人が株主兼代表取締役である同族会社の株価評価において、本件会社が所有するガソリンスタンド(敷地は借地権)の評価方法が争われた裁決例です(平成28年7月4日非公開裁決TAINSコード:F0-3-493)。

もっと読む

本件は、建設業を営む請求人(同族会社)が、請求人の代表者に譲渡した本件建物の時価について、原処分庁が定率法未償却残高を時価と主張し、請求人は実際の売買価格が時価であると争った裁決例です(平成16年3月16日公表裁決)。

もっと読む

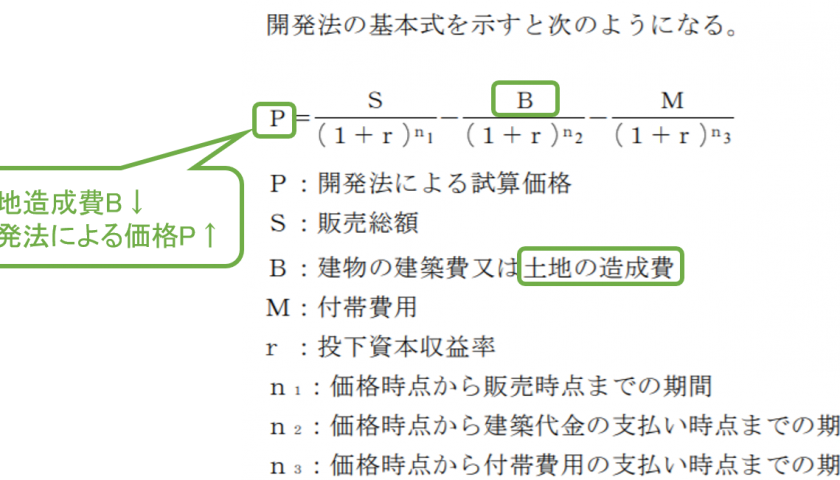

本件は、請求人ら(相続人)が、相続により取得した土地(地積規模の大きな雑種地)について、不動産鑑定評価額を、原処分庁が通達評価額を主張し、その評価額を争った裁決例です(平成12年4月18日非公開裁決TAINSコード:F0-3-128)。

もっと読む

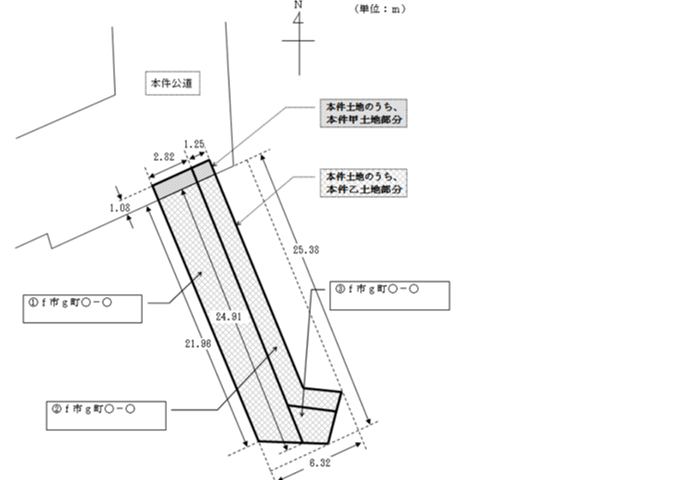

本件は、請求人(相続人)が、相続した私道(建築基準法第42条第1項第5号の位置指定道路に該当)について、通達評価額によらず、評価額ゼロ円とする不動産鑑定評価額により相続税の更正の請求を行い、その是非が争われた裁決例です。

もっと読む

平成30年の民法改正によって創設された配偶者居住権とは、残された配偶者が被相続人の所有する建物に居住していた場合で、一定の要件を充たすときに、被相続人が亡くなった後も、無償でその建物に住み続けることができる権利です。

今回は、そんな「配偶者居住権」及び「配偶者居住権が付着した建物及びその敷地」の鑑定評価ニーズとその評価方法についてご紹介します。

もっと読む

本件は、請求人(相続人)が、遺贈により取得した土地について、通達評価額によらず、換価分割における実際の売却価格で相続税の当初申告をしたものの、その是非を争った裁決例をご紹介します。

もっと読む