はじめに

平成30年の民法改正によって創設された配偶者居住権とは、残された配偶者が被相続人の所有する建物に居住していた場合で、一定の要件を充たすときに、被相続人が亡くなった後も、無償でその建物に住み続けることができる権利です。

今回は、そんな「配偶者居住権」及び「配偶者居住権が付着した建物及びその敷地」の鑑定評価ニーズとその評価方法についてご紹介します。

配偶者居住権等の鑑定評価ニーズ

まず、「配偶者居住権」及び「配偶者居住権が付着した建物及びその敷地」の鑑定評価ニーズとしては大きく以下2つが考えられます。

①相続税申告における財産評価

②遺産分割(任意協議、調停・審判等の裁判所の手続き)における時価評価

このうち①のニーズについては残念ながら鑑定評価額で相続税申告することはできないこととされています(以下財務省の解説資料抜粋)。

なお、遺産分割等においては、相続税法の法定評価によらず、例えば相続人間で合意した価額で配偶者居住権を設定することも当然ながら可能ですが、相続税の計算においては、法定評価を用いて評価しなければならず、他の評価方法で申告することは認められません。

出典:財務省「令和元年度税制改正の解説」

相続税法の法定評価とは、評価通達ではなく相続税法に評価方法が規定されているものをいい、具体的には、地上権及び永小作権(同法23条)、配偶者居住権等(同法23条の2)、定期金に関する権利(同法24条)、立木(同法26条)があります。納税者としては、評価通達には拘束されませんが、相続税法には従う必要があります。したがって、もし配偶者居住権の評価方法が、相続税法ではなく評価通達に定められていれば鑑定評価額による相続税申告の余地もでてきますが、相続税法に評価方法が規定されてしまっている以上、相続税申告上はそれに従わないといけないということです。

ということで、鑑定評価ニーズとしては②の遺産分割等における時価評価の場面が考えられます。

遺産分割等における配偶者居住権等の評価方法

遺産分割等における鑑定評価ニーズも想定される点を踏まえ、配偶者居住権等の鑑定評価方法に関して、日本不動産鑑定士協会連合会より、研究報告として配偶者居住権の鑑定評価方法が公表されています。

日本不動産鑑定士協会連合会HP「配偶者居住権等の鑑定評価に関する研究報告の公表について(お知らせ)」

本研究報告では、以下2パターンに応じて鑑定評価方法が解説されています。

①遺産分割時には、配偶者居住権の存続期間中は当該権利が付着した建物及びその敷地を第三者に譲渡し、換金することを想定しない場合(こちらの方が多いと推定される)

②遺産分割の対象となる配偶者居住権が付着した建物及びその敷地の単独処分を想定することを相続人間で合意している、又は、そのことを前提として鑑定評価を行うことを求められた場合

今回は、上記①のパターンの鑑定評価方法の概要を本研究報告に基づきご紹介します。

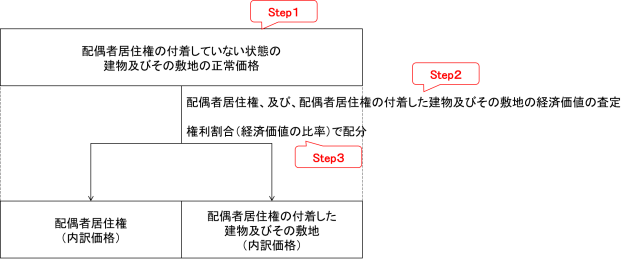

鑑定評価方法は大きく3段階に分けて考えます(以下図は本研究報告を基に筆者作成)。

Step1として、まず配偶者居住権の付着していない状態の建物及びその敷地の正常価格を不動産鑑定評価基準に則って査定します。

具体的には、原価法(積算価格)、取引事例比較法(比準価格)、収益還元法(収益価格)を査定し、3試算価格を調整することになりますが、類似性の高い土地建物一体の取引事例収集の困難性から取引事例比較法の適用が困難な場合や住宅地で賃貸市場が形成されていないような場合には賃貸想定の収益還元法の適用も困難で原価法一本になる可能性が高いと考えられます。

Step2として、配偶者居住権、及び、配偶者居住権の付着した建物及びその敷地の経済価値をそれぞれ査定します。

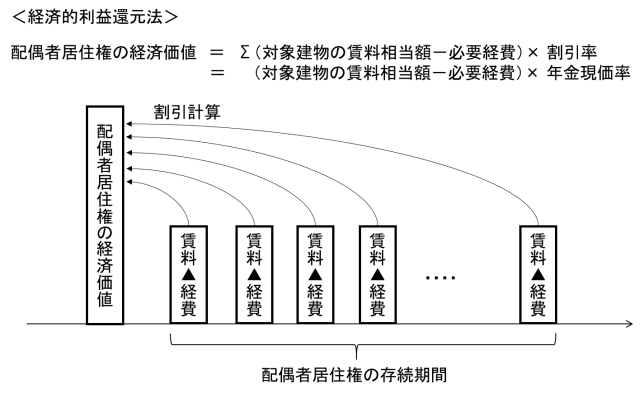

配偶者居住権の経済価値は、配偶者が建物を無償で使用できる点に着目し、配偶者が受ける経済的利益(賃料相当額-必要経費)の現在価値の総和で求める算式(経済的利益還元法)により査定します(図は本研究報告を基に筆者作成、算式は本研究報告より引用)。

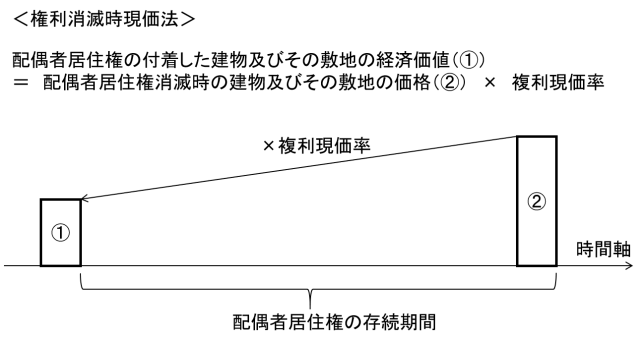

配偶者居住権の付着した建物及びその敷地の経済価値は、配偶者居住権が消滅して対象建物及びその敷地を使用収益することが可能な状態に復帰した時点における当該建物及びその敷地の価格の現在価値として以下算式(権利消滅時現価法)により査定します(図は本研究報告を基に筆者作成、算式は本研究報告より引用)。

最後にStep3として、Step1で査定した配偶者の付着していない状態の建物及びその敷地の正常価格に、Step2で査定した配偶者居住権の経済価値と配偶者居住権の付着した建物及びその敷地の経済価値の比率を乗じて、配偶者居住権の価格と配偶者居住権の付着した建物及びその敷地の価格を内訳価格として算出します。

おわりに

相続税法の評価方法では、配偶者居住権と配偶者居住権に基づく敷地利用権を2つに分けて評価方法を規定していますが、鑑定評価ではこれら2つを合わせて配偶者居住権として表現し評価しています。

また、配偶者居住権の評価方法も相続税法が差額概念で間接的にアプローチするのに対し、鑑定評価では配偶者居住権の経済価値と配偶者居住権の付着した建物及びその敷地の経済価値を直接的に求め、その比率でアプローチしている点が全く異なります。