はじめに

本件は、請求人(相続人)が、相続した私道(建築基準法第42条第1項第5号の位置指定道路に該当)について、通達評価額によらず、評価額ゼロ円とする不動産鑑定評価額により相続税の更正の請求を行い、その是非が争われた事例です(H27.6.7公表裁決)。

国税不服審判所H27.6.7公表裁決:https://www.kfs.go.jp/service/JP/83/24/index.html

事例概要

✔請求人は、被相続人(平成21年4月相続開始)より相続により本件私道の共有持分と本件私道に隣接する土地を取得した。

✔本件私道は、昭和43年8月に建築基準法第42条第1項第5号に規定する位置指定道路として位置の指定を受けている。

✔本件土地の地目は不動産登記事務取扱手続準則第68条に定める「公衆用道路」であり、本件私道の固定資産税はゼロ円である。

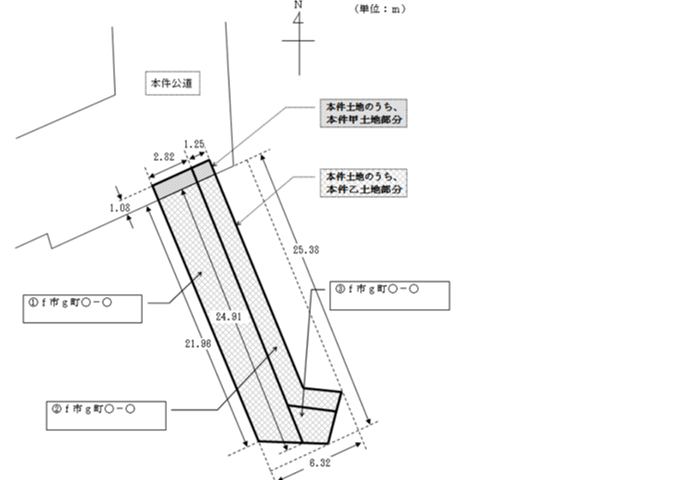

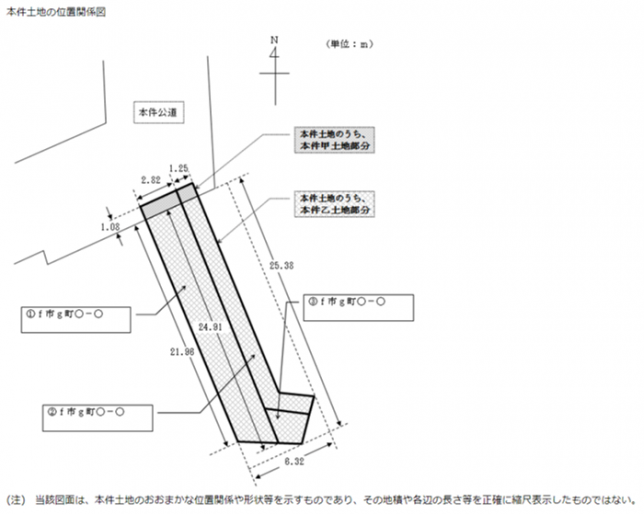

✔本件私道の位置関係図(出典:国税不服審判所審判所HP別紙資料)は以下の通りである。本件私道は、下図のとおり、その北西側で本件公道とほぼ垂直に丁字路型に交わる行き止まりの土地(以下、本件公道と交わる部分を「本件甲土地部分」といい、その他の部分を「本件乙土地部分」という。)であり、本件乙土地部分に隣接する土地には居宅及びアパートが存在する。

✔請求人は、評価額ゼロ円とする不動産鑑定評価書に基づき相続税の更正の請求を行った。

✔原処分庁は更正をすべき理由がない旨の通知処分をした。

請求人(納税者)の主張

請求人は、不動産鑑定評価額(ゼロ円)が客観的交換価値を示す根拠として以下の点を主張しています。

A 本件土地は位置指定道路であり、本件土地の沿接地の関係者及び不特定多数の者によって、現に無償で通行の用に供されているから、今さら通行権を確保するために、本件土地が購入されることは非現実的である。

B また、h県の過去3年間の取引事例数万件を調べても、地方公共団体や不動産開発業者が道路開設のために宅地を買い取って公衆用道路とした事例が数件あった以外には、本件土地のように公衆用道路として登記された土地が単独かつ有償で取引された事例はない。宅地と併せて私道が取引された事例はあるが、私道部分は無償で取引されており、現に平成17年9月に本件土地の持分10分の1が無償で譲渡されている。

出典:国税不服審判所H27.6.7公表裁決 請求人の主張より抜粋

また、実際に評価を行った不動産鑑定士は審判所からの質問に対し、ゼロ評価した理由に関して以下の通り答述しています。

本件鑑定書には価値率の算定に当たって本件土地についての各観点全部の判断結果が記載されていないため、当審判所において、K鑑定士に本件土地について各観点の要素を個別にどのように判断し、本件価値率を零として算定したのかについて質問調査を行ったところ、K鑑定士は、当審判所に対し、本件鑑定書には上記のとおり記載されているが、本件土地が①税務上の観点については固定資産税が零円であること、②経済上の観点については容積率算定の基礎にすることができないこと、④登記簿上の観点については公衆用道路となっていること及び⑤利用上の観点については不特定多数の者が利用していることの各事実を総合的に判断し、本件価値率を零として算定した旨補足する答述をした。

出典:国税不服審判所H27.6.7公表裁決 審判所の判断(認定事実)より抜粋

原処分庁(税務署)の主張

原処分庁は、請求人の不動産鑑定評価書は次のとおり合理性を欠くものであると主張しています。

(イ) 本件土地は、特定の者の通行の用に供されている私道であり、地価公示における地価調査に用いられる土地価格比準表上の共用私道と認められるところ、土地価格比準表では、共用私道の価額を零円とすることは予定されていない。

(ロ) 本件土地は、私人の所有物である以上、私有物としての処分可能性がないとはいえず、また、本件土地の登記簿上の地目が「公衆用道路」であることをもって、その処分が妨げられるものではないので、これをもって本件土地の価額を零円とすべき根拠には当たらない。そして、特定の者の通行の用に供される土地については、一般的に相応の財産的価値を持つものとして取引されることが多い。

出典:国税不服審判所H27.6.7公表裁決 原処分庁の主張より抜粋

私見とコメント

本件私道の利用状態について、請求人は不特定多数の者の通行の用に供されていると主張しているのに対し、原処分庁は特定の者の通行の用に供されていると主張しており、ここが本件のポイントになっています。

さらに、位置指定道路である点や登記地目が公衆用道路である点を考慮するか否かについても請求人と原処分庁で意見が対立しています。

なお、原処分庁の主張にある土地価格比準表について少し補足しておくと、土地価格比準表とは、不動産鑑定評価基準の理論を基礎に、不動産鑑定士等の鑑定評価の専門家の参画を得てその実践面における成果をも十分に取り入れて昭和50年に国土庁が作成した合理的な比準方法を示すものと解説されており、不動産鑑定士が鑑定評価の際に参考にするものではありますが、この比準表どおりの格差率にしないといけないわけではありません。

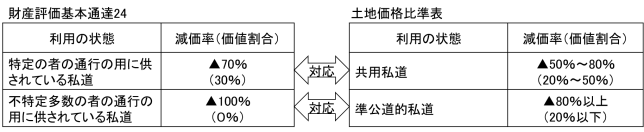

私道の評価方法について定めた財産評価基本通達24と最新の土地価格比準表(七次改訂)の私道減価率の対応関係を図で示せば以下の通りです(図出典:筆者作成)。

評価通達24と異なり土地価格比準表は減価率を1つに定めずに一定のレンジで示されていますが、私道の利用状態に応じて減価率を区分している点は両者整合しますし、評価通達24の減価率は土地価格比準表の減価率のレンジに含まれています。

私道に関わらず、税務署が納税者の提出した鑑定評価書の取引事例比較法における地域格差率、個別格差率のチェックに使っているのがこの土地価格比準表ですので、ご興味のある税理士先生はご購入してみると良いでしょう。

審判所の判断

最後に審判所の判断ですが、結論からいうと請求人の主張は認められませんでした。

請求人の不動産鑑定評価が認められなかった一番大きな理由が、以下の通り、本件私道の利用状態につき、不特定多数の者ではなく、特定の者の通行の用に供されていると認められた点が挙げられます。

利用上の観点については、本件土地が不特定多数の者の通行の用に供されている道路であることを前提に鑑定評価が行われていると認められるが、本件土地のうち、本件甲土地部分は、本件公道と一体となっているから、不特定多数の者の通行の用に供されていると認められるものの、本件乙土地部分は、行き止まりのいわゆる袋小路であるから、本件相続開始時において専ら本件土地に隣接する土地上の居宅及びアパートの居住者という特定の者の通行の用に供されていると認められる。

したがって、本件鑑定書は、本件土地を評価する上で前提となる事実の評価を誤ったものであり、その内容に合理性があるとは認められないから、これを信用することはできず、本件鑑定評価額は、本件土地の客観的交換価値を示しているということはできない。

出典:国税不服審判所H27.6.7公表裁決 審判所の判断より抜粋

また、位置指定道路である点、及び、登記地目が公衆用道路である点については、以下の通り述べたうえで請求人の主張(不動産鑑定評価書)は認められませんでした。

本件土地は位置指定道路であるが、飽くまで私人の所有に属するものとして、その維持管理は位置指定道路の目的に反しない限り所有者に任され、処分権が所有者に属し、抵当権の設定等も可能であること

私道と隣接した宅地を併せて取引した事例は存在しているところ、仮に、当該私道が無償で取引されていたとしても、少なくとも当該私道の存在がその隣接する土地に利便性等を付与し、その隣接地の財産的価値を増加又は維持するという点で、当該私道は財産的価値を有している

当審判所の調査の結果によれば、登記簿上の地目が公衆用道路である私道が、平成19年にf市内で単独かつ有償で取引された事例が認められる

出典:国税不服審判所H27.6.7公表裁決 審判所の判断より抜粋

私見とコメント

評価通達に基づく私道の評価において重視すべきポイントは、相続開始時における現実の利用状態(不特定多数の用に供されているか特定の者の用に供されているか)です。本裁決例から読み取れる通り、安易に建築基準法上の位置指定道路である点や登記地目が公衆用道路である点を根拠に不特定多数の者の用に供されている私道と判断して評価額をゼロ円とするのはリスクがあると思われます。

現に、財産評価基本通達及び同逐条解説にも不特定多数の者の用に供されている私道か否かの判定を、建築基準法上の道路か否か、登記地目が公衆用道路か否か、固定資産税が課されているか否か等に基づき行う旨は書かれていません。

また、本裁決例では、審判所の調査で、登記地目が公衆用道路である私道の単独かつ有償の取引事例があるとのことですが、この事例の私道の取引価格がどの程度であったのか個人的には気になります。もしも請求人の不動産鑑定士が鑑定評価の前提を特定の者の用に供されている私道と判断した上で、審判所の調査で指摘されている実際の私道の取引事例に基づく減価率(例えば評価通達24の▲70%以上▲100%未満)を用いて当初申告していれば結果はどうなっていたのか気になる部分です。