はじめに

本件は、請求人が株主兼代表取締役である同族会社の株価評価において、本件会社が所有するガソリンスタンド(敷地は借地権)の評価方法が争われた裁決例です(H28.7.4非公開裁決TAINS:F0-3-493)。

事例概要

✔本件は、平成20年12月25日に請求人の養父が同族会社に対して有していた貸付金を債務免除したことで株価が上昇し、請求人の養父から請求人へのみなし贈与の計算において同族会社の株価評価が必要となったものです。本件では、5件の借地権の評価方法について争われていますが、そのうちの1つであるガソリンスタンドの敷地(本件5土地)についてのみピックアップしています。

✔本件5土地は、500.34㎡(実測地積)であり、本件債務免除日(平成20年12月25日)において同族会社が土地賃貸借契約に基づき地主から賃借しており、同族会社が経営するガソリンスタンドの敷地の用に供されていた。

✔本件5土地は、その3年後の平成23年11月19日に第三者(おそらく戸建住宅の建売業者等)に売却され、3区画の戸建住宅の敷地として分譲されている。第三者への売却に際し、地下タンクは撤去されたがその際に土壌汚染はないことが目視で確認されている。

✔本件5土地の評価にあたり、請求人は、土壌汚染の可能性に基づく心理的嫌悪感等及び地下タンクの撤去費用を控除した更地価格を鑑定評価で求め、その更地の鑑定評価額に相続税借地権割合を乗じて本件5土地の借地権価額を算出する方法を主張しています。一方、原処分庁は、財産評価基本通達に基づき評価しています。

✔本件5土地の評価方法について、主に以下2点が争われています。

①広大地通達の適用があるか否か

具体的には、「その地域における標準的な宅地の地積に比べて著しく地積が広大な宅地」であるか否かが争われています。請求人は、広大地通達の適用を主張し、原処分庁はその適用を否定しています。

②ガソリンスタンドの敷地であることによる土壌汚染可能性に基づく心理的嫌悪感等及び地下タンク撤去費用を控除すべきか否か

請求人はこれら減価を考慮すべきと主張し、原処分庁は考慮不要と主張しています。

審判所の判断

①広大地通達の適用があるか否か

審判所は、本件5土地の周辺状況等を分析したうえで、本件5土地の属する地域(鑑定評価でいうところの近隣地域の概念に相当)における標準的使用と標準的画地を以下の通り判定しています。本件5土地の地積は500.34㎡ですので、標準的画地の地積規模(500㎡)に比べて著しく広大とは認められず、広大地通達の適用はなしと判定されました。

本件5土地に係る「その地域における標準的な宅地の地積」について本件地域における土地の利用状況は、課税時期(本件債務免除日)において、区画数にして半数近く、本件地域の全地積に占める割合にして5割強が店舗又は事業所の敷地として利用されており、また、店舗又は事業所の専用駐車場として利用されている区画も併せれば、区画数にして約6割、本件地域の全地積に占める割合にして7割近くが店舗又は事業所及びその駐車場として利用されているから、本件地域における土地の標準的使用は店舗又は事業所(店舗又は事業所の専用駐車場を含む。)の敷地であると認められる。そして、本件地域における店舗又は事業所(店舗又は事業所の専用駐車場を含む。)の敷地として利用されている土地の地積の平均値は530.51㎡であることから、その地域における標準的な宅地の地積は500㎡程度と認められる。

出典:H28.7.4非公開裁決TAINS:F0-3-493 審判所の判断部分より抜粋

請求人は、本件5土地の属する地域における標準的使用を戸建住宅の敷地、標準的画地の規模を約110㎡~170㎡程度と主張していましたが、これはあくまでも本件債務免除日から3年以上後に分譲開発された状況に基づくものであり、本件債務免除日の標準的画地の規模の認定には影響しないとして認められませんでした。

②ガソリンスタンドの敷地であることによる土壌汚染可能性に基づく心理的嫌悪感等及び地下タンク撤去費用を控除すべきか否か

審判所は、本件5土地が土壌汚染対策法の要措置区域又は形質変更時要届出区域に指定されておらず、保全条例に基づき汚染土壌の処理命令もなされていないこと、3年後の売却時に土壌汚染がないことが目視で確認されていることに基づき、本件債務免除日において土壌汚染の事実が存することを明らかにする客観的事情は認められないとし、土壌汚染可能性に基づく心理的嫌悪感等の減価の控除は認められないと判断しています。

そして、地下タンク撤去費用に関しても、以下の通り、その控除は認められませんでした。

本件において、請求人がその撤去費用を控除すべきである旨主張する地下タンクは、本件会社が、本件5土地をガソリンスタンドの敷地として利用するに当たり、当該各土地を、その目的に従って有効に利用するために設置している構築物であると認められ、現に、当該各土地は有効に利用されている。

また、当該各土地は、土壌汚染が確認されて地下タンクを除去してその浄化措置を行わなければならないというような状況にあるとも認められない。

したがって、当該各土地を評価するに当たり、地下タンクの撤去費用相当額を控除する理由はないものというべきである。

出典:H28.7.4非公開裁決TAINS:F0-3-493 審判所の判断部分より抜粋

筆者コメント

広大地通達の適用可否に関して、広大地通達が廃止された今それ自体を議論するつもりはないですが、本件は、②ガソリンスタンドの敷地であることによる土壌汚染可能性に基づく心理的嫌悪感等及び地下タンク撤去費用を控除すべきか否かの判断において、近隣地域の標準的使用・標準的画地の判定が関係するのであえて今回は取りあげました。

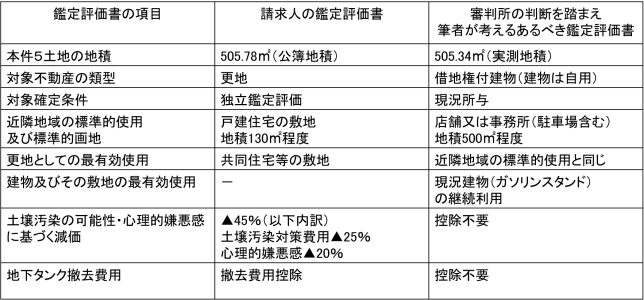

請求人の鑑定評価書の概要、及び、審判所の判断を踏まえ私が考えるあるべき鑑定評価書の概要をまとめると以下の通りです(表出典:筆者作成)。

請求人の鑑定評価書の対象不動産の類型が「更地」となっており、ガソリンスタンド(構築物等)の存在はないものとして(独立鑑定評価)評価されていますが、ここは、ガソリンスタンドの存在も考慮して(現況所与)、類型は借地権付建物(建物は自用)とすべきであったと考えます。なお、不動産鑑定評価基準の類型の「建物」には構築物等も含まれます。

近隣地域の標準的使用・標準的画地の判定は、①広大地通達の適用可否の部分で既にみた通りです。

対象不動産の更地としての最有効使用の判定ですが、請求人の鑑定評価書では標準的画地130㎡に比べ対象不動産の地積が大きいので、更地としての最有効使用は標準的使用と異なり共同住宅等の敷地と判定しています。私の考える鑑定評価評価書の方は、標準的画地500㎡と対象不動産の地積が同等のため、更地としての最有効使用は標準的使用と同じと判定しています。

建物及びその敷地としての最有効使用ですが、請求人の鑑定評価書は、「更地」としての鑑定評価を行っているので、建物及びその敷地の最有効使用の判定はなされていません。私の考える鑑定評価評価書の方は、「借地権付建物(建物は自用)」としての鑑定評価ですので、建物及びその敷地の最有効使用の判定が必要になります。不動産鑑定評価基準では、建物及びその敷地の最有効使用は①現況建物の利用継続、②現況建物の用途変更・構造改造等、③現況建物を取り壊し、最有効使用の建物の敷地とすることの3つのシナリオから適切に判定する必要があります。一般的に、更地としての最有効使用と現況建物が一致している場合には①現況建物の利用継続が最有効使用と判定されますが、更地としての最有効使用と現況建物が不一致の場合には②③可能性も検討する必要があります。今回は、更地としての最有効使用はいわゆるロードサイド店舗・事務所・駐車場と判定されており、現況建物(ガソリンスタンド)はこの用途に含まれると判断し、①現況建物の利用継続を最有効使用と判定しています。

ここで、もし仮に③現況建物を取り壊し、最有効使用の建物の敷地とすることが最有効使用と判定されたならば、ガソリンスタンドの解体費用や地下タンクの撤去費用は控除可能ですが、①現況建物の利用継続が最有効使用の場合には、当然にガソリンスタンドの解体費用や地下タンクの撤去費用は控除不要です。ただし、土壌汚染が現に存在し、浄化措置を講じなければならない状況であれば当該土壌汚染の原因となっている既存の地下タンクを除去する等も考えられますが、審判所の判断部分よりその可能性もないとされています。

以上、審判所の判断ではサラッと述べられている緑色の部分について、不動産鑑定評価の最有効使用の観点からみて地下タンクの撤去費用は控除不要である点の説明を試みてみました。

「現に地下タンク等の地下埋設物がある=その土地の評価にあたり撤去費用を控除できる」という思い込みは危険な点が本件からも読み取れます。特に建物が存在する場合には、建物及びその敷地の最有効使用の観点からみて地下埋設物の撤去が必要といえるか否かまで見る必要があります。同趣旨の裁決例で以下も参考になるので興味ある方は是非ご一読ください。

地下埋設物のある土地の評価にあたり養生費用の控除すべきとの納税者の主張が認められなかった事例(東京地裁H15.2.26判決)

1件のコメント

ただいまコメントは受け付けていません。