はじめに

所得税法58条の固定資産の交換特例の適用要件の1つに、「交換譲渡資産の時価と交換取得資産の時価との差額が、これらのうちいずれか高い方の時価の20%以内であること」があります。今回はこの交換特例の時価の意義に関して鑑定評価の限定価格との関係をご紹介します。

所得税法基本通達58-12(以下、「所基通58-12」)

所得税法58条の交換資産の時価の意義に関して、所基通8-12に以下のような定めがあります。

58-12 交換資産の時価

固定資産の交換があった場合において、交換当事者間において合意されたその資産の価額が交換をするに至った事情等に照らし合理的に算定されていると認められるものであるときは、その合意された価額が通常の取引価額と異なるときであっても、法第58条の規定の適用上、これらの資産の価額は当該当事者間において合意されたところによるものとする。

上記青字の通り、通常の取引価額と異なる当事者間での合意価額でも交換特例適用において時価として認められる場合がありますが、この「通常の取引価額」は鑑定評価の正常価格を意味し、「通常の取引価額と異なる当事者間での合意価額」は鑑定評価の限定価格を意味します(所得税法基本通達逐条解説を参照)。

鑑定評価の正常価格

鑑定評価の正常価格とは、いわゆるオープンマーケット価格(不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額)を意味します。

所得税法58条の交換資産の時価といえば、原則的には、この通常の取引価額(鑑定評価の正常価格)を指します。

鑑定評価の限定価格

限定価格の意義は不動産鑑定評価基準において以下の通り定めされています。

限定価格とは、市場性を有する不動産について、①不動産と取得する他の不動産との併合又は不動産の一部を取得する際の分割等に基づき②正常価格と同一の市場概念の下において形成されるであろう市場価値と乖離することにより、③市場が相対的に限定される場合における取得部分の当該市場限定に基づく市場価値を適正に表示する価格をいう。

限定価格を求める場合を例示すれば、次のとおりである。

(1)借地権者が底地の併合を目的とする売買に関連する場合

(2)隣接不動産の併合を目的とする売買に関連する場合

(3)経済合理性に反する不動産の分割を前提とする売買に関連する場合出典:不動産鑑定評価基準 総論 第5章より抜粋(①②③は筆者加筆)

限定価格の要件(基準の下線部①②③)を抜き出せば以下の通りです。

①不動産の分割又は併合を伴う取引であること

②①の取引を原因として、正常価格を上回る価格が形成されること

③②の結果、正常価格を上回る価格で取引できる市場参加者が限定されること

不動産鑑定評価基準における限定価格の意義や要件はやや抽象的な表現でわかりにくいですが、限定価格を求める場合の例示(2)「隣接不動産の併合を目的とする売買に関連する場合」で限定価格のイメージを以下ご紹介します。

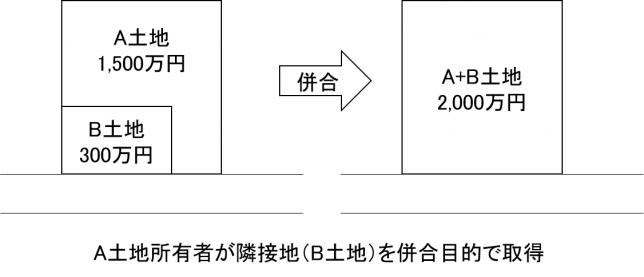

例えば、以下のようなA土地とB土地があったとします。

A土地の正常価格は1500万円、B土地の正常価格は300万円であったとします。ここで、A土地所有者が隣接地であるB土地を併合目的でB土地所有者から取得した場合、併合後のA+B土地の正常価格が2000万円になるとします。そうすると、併合による増分価値200万円(=2000万円-(1500万円+300万円))が生じますので、A土地所有者としては、B土地を最大500万円(=正常価格300万円+増分価値200万円)で取得しても採算が取れることになります。

このような場合でも、第三者から見たB土地の正常価格は300万円なので、B土地を最大500万円支払ってまでして取得できるのはA土地所有者に限られます。このようにA土地所有者にとってのみ成立する正常価格を上回る価格を限定価格といい、今回は300万円~最大500万円の間で決定されます。

おわりに

上記の設例で、仮に鑑定評価の結果B土地の限定価格400万円と決定された場合において、A土地所有者とB土地所有者との間でA土地所有者が所有する400万円相当の別の土地とB土地所有者のB土地(正常価格300万円、限定価格400万円)との交換契約が成立すれば、所基通58-12より等価交換とみることができ、他の要件を満たせば、所得税法58の交換特例の適用ができます。

所基通58-12では、「交換当事者間において合意されたその資産の価額が交換をするに至った事情等に照らし合理的に算定されていると認められるものであるとき」とありますが、特に親族間での交換の場合には、当事者間での合意価額が合理的に算定されたか否か疑義が生じやすいので(贈与の意思が介入しやすいので)、上記限定価格を求める例示の(1)(2)(3)が絡む親族間での交換の場合には、不動産鑑定評価を取った方が良いでしょう。