はじめに

本件は、請求人(相続人)が、相続した使用貸借地について、使用貸借通達によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた事例です(H20.5.21非公開裁決TAINS:F0-3-227)。

事例概要

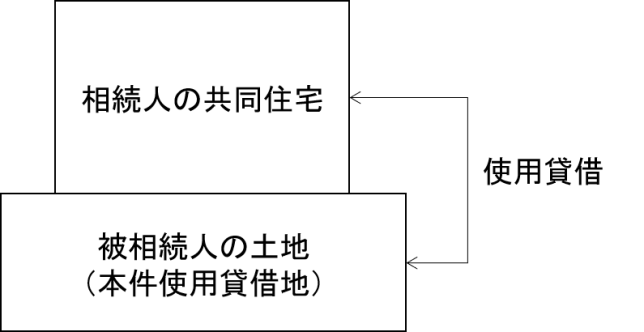

✔請求人は、被相続人(平成13年相続開始)より本件使用貸借地を相続により取得した。

✔本件使用貸借地は、相続開始時点において、被相続人から請求人に貸し付けられており、請求人の共同住宅の敷地として利用されていた(下図参照)。

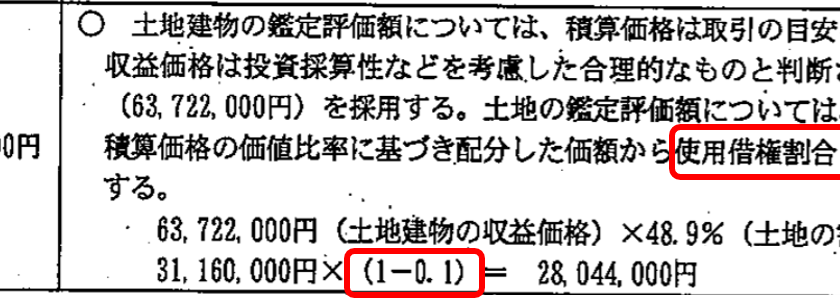

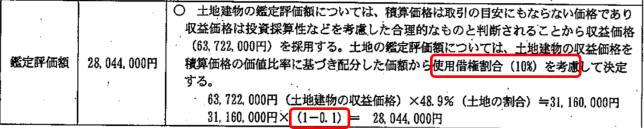

✔請求人の主張する本件使用貸借地の鑑定評価書では、最後の鑑定評価額の決定の部分で使用借権割合10%が控除される(下図の赤枠部分参照)。

出典:H20.5.21非公開裁決TAINS:F0-3-227 別紙より抜粋

当該鑑定評価を行った不動産鑑定士の答述によれば、当該使用借権割合10%の査定根拠について、以下の通り述べている。

使用借権割合としての10%減価は、借地権との比較で行ったものであり、その根拠はこれまでの実務経験に基づくものである。

出典:平成20年5月21日非公開裁決TAINSコード:F0-3-227 不動産鑑定士の答述部分より抜粋

✔原処分庁は、本件使用貸借地の評価額は使用貸借通達に基づき、自用地価額(使用借権割合10%控除なし)を主張。

審判所の判断

審判所は、まず、個人間の土地の使用貸借に適用される使用貸借通達の趣旨とその合理性を述べ、使用貸借通達により使用借権をゼロと評価するのが妥当でない特別の事情の具定例を以下の通り述べています。

そのうえで、請求人の鑑定評価書で使用借権10%の査定根拠の具体性がない点、及び、特別の事情もない点について指摘しています。なお、請求人の鑑定評価書は使用借権10%の具体性の問題点以外にもいくつか問題点が指摘されており、請求人の主張は認められませんでした。

土地の使用貸借に係る使用権の取扱いを定める使用貸借通達は、使用貸借に係る土地の使用者に借地権ほどの強い権利はないと認められる事情を背景に、社会通念上独立の経済的価値を有するものとは評価されていないのが通常であり、使用貸借に係る土地の使用借権の経済的価値を一般的に零として取り扱う趣旨であるから、例えば、使用貸借地に存する建物が極めて公共性の高いもので、土地所有者と土地使用者(建物所有者)の双方の意思のみによって使用貸借地における貸借関係を解消させることが事実上不可能であると認められる場合など、使用貸借通達が予定している使用貸借地と比較して利用上の制約や処分上の制限を受けるような、特殊事情が存するような場合に限り、利用上の制約をしんしゃくして評価することも認められるものと解される。

請求人鑑定評価は、評価額の算定において使用借権による10%減価を行っているが、このことは(不動産鑑定士の)答述内容からすれば具体性に乏しく相当とは認められない。

なお、使用借権の経済的価値については、使用貸借通達が予定している使用貸借地と比較して利用上の制約や処分上の制限を受けるような、特殊事情が存するような場合に限り認めるべきであるところ、土地1については、被相続人が請求人に使用貸借により貸し付けていたものであり、特にそのような特殊事情は認められないことから、経済的価値は有しないものと解するのが相当である。

出典:H20.5.21非公開裁決TAINS:F0-3-227 審判所の判断抜粋

私見とコメント

使用貸借通達により使用借権をゼロと評価するのが妥当でない特別の事情の具体例を上記の通り述べてくれてはいますので参考にはなりますが、なかなか該当しそうなケースが少ないのではないかと思います。

また、使用借権の評価については、税務上は使用貸借通達に基づきゼロとなっていますので、特に税理士的には使用借権の価値といえばゼロと考えている方が多いかと思います。

ただし、例えば、地主が契約期間中に自己使用の必要性が生じたため使用借権者(建物所有者)に土地を明け渡してもらう際に補償的な意味合いで金銭を支払うケースもあり、鑑定評価的にはこうした場合の使用借権の評価ニーズもあり得ます。ただ不動産鑑定評価基準では使用借権の評価方法は定められていませんので、こうしたケースにおいては実務上、公共用地の取得に伴う損失補償基準の考え方(借地権割合の1/3)が活用されています。

(使用貸借による権利に対する補償)

第13条 使用貸借による権利に対しては、当該権利が賃借権であるものとして前条の規定に準じて算定した正常な取引価格に、当該権利が設定された事情並びに返還の時期、使用及び収益の目的その他の契約内容、使用及び収益の状況等を考慮して適正に定めた割合を乗じて得た額をもって補償するものとする。

出典:公共用地の取得に伴う損失補償基準:https://www.mlit.go.jp/common/001338606.pdf

第3 基準第13条(使用貸借による権利に対する補償)は、次により処理する。

賃借権に乗ずべき適正に定めた割合は、通常の場合においては、3分の1程度を標準とするものとする。

出典:公共用地の取得に伴う損失補償基準細則:https://www.mlit.go.jp/common/001353529.pdf

上記使用借権の鑑定評価の考え方の参考文献を以下にご紹介しておきますのでご興味のある方は是非読んでみてください。

なお、当然一律に借地権割合の1/3とするのではなく、個々の使用借権ごとに上記13条に規定されているような個別性(当該権利が設定された事情並びに返還の時期、使用及び収益の目的その他の契約内容、使用及び収益の状況等)を考慮して最終的な割合を決定すべきですが、仮に本件使用貸借地の場合、借地権割合40%の地域ですので、その1/3で約13%となり、請求人の鑑定評価書の使用借権割合10%と近しい割合にはなります。

鑑定士的には、実務経験に基づき10%という説明よりも公共用地の取得に伴う損失補償基準の考え方に基づき上記のように査定した旨の説明の方が多少は説得力があったのではないかと思います。ただし、仮に公共用地の取得に伴う損失補償基準の考え方に基づき査定した旨の説明をしていても、実際に相続の場面と公共用地取得の場面(使用借権を失うことによる損失補償の考え方)はそもそも異なるので、相続税の財産評価の場面では、公共用地の取得に伴う損失補償基準の考え方に基づく使用借権割合の控除は認められないと考えられます。