はじめに

本件は、請求人(相続人)が、相続した雑種地について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例です(H29.6.2非公開裁決TAINS:F0-3-527)。

事例概要

✔請求人は、被相続人(平成25年相続開始)から本件土地を相続により取得しています。

✔本件土地の相続開始時点における概要は以下の通りです。

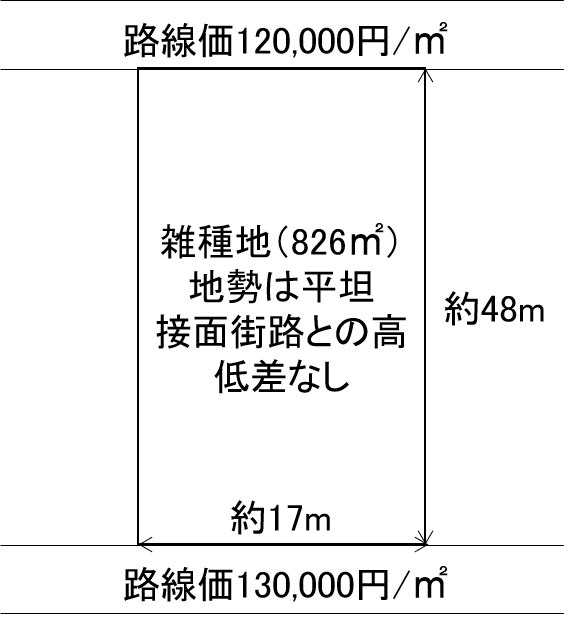

(イ) 本件土地は、貸駐車場として利用される雑種地であり、その位置関係は、別紙2-1及び別紙2-2のとおりである。

(ロ) 本件土地の地積は、826㎡である。

(ハ) 本件土地の形状は、東西に約17m、南北に約48mの長方形状である。

(ニ) 本件土地の地勢は、平坦であり、接面する各道路との高低差はなく、また、本件土地はアスファルト舗装がされている。

(ホ) 本件土地は、二方が道路と接面しており、南側で接面する道路に付された平成25年分の路線価は130,000円/㎡であり、北側で接面する道路に付された平成25年分の路線価は120,000円/㎡であ

る。

位置関係の図(別紙2-1,2-2)がマスキングされていて見れないので、上記情報を基に簡単にイメージ図化したものを以下に掲載しておきます。

本件土地の概要(図出典:筆者作成)

✔請求人は、本件土地について通達評価額によらず不動産鑑定評価額で相続税の当初申告しています。なお、請求人の不動産鑑定評価書の概要は以下の通りです(開発法に関係する部分を赤字にしています)。

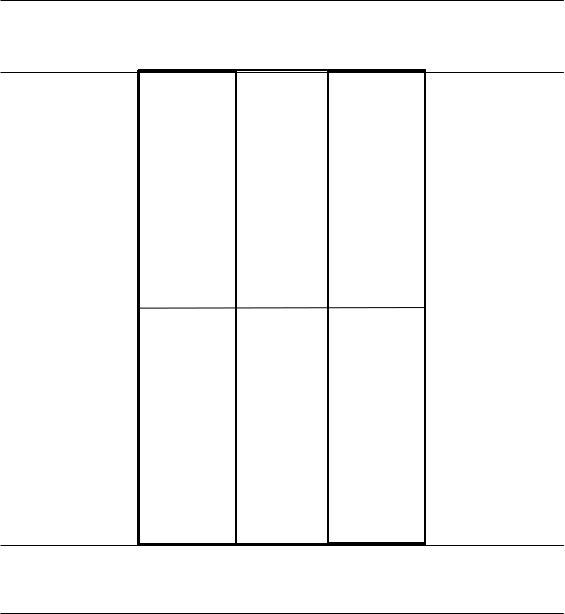

(イ)本件土地は、付近の標準的な画地よりも面積が大きな土地(以下「面大地」という。)であり、その最有効使用は、同土地を6区画(1区画当たりの面積は137.67㎡)に区画割りして宅地分譲することである。

(ロ)評価方法は、取引事例比較法及び開発法を採用し、原価法及び収益還元法は採用しない。

(ハ)上記(イ)及び(ロ)を前提に、取引事例比較法による比準価格を80,100,000円(97,000円/㎡)と試算する。

(ニ)上記(イ)及び(ロ)を前提に、同一需給圏内における類似物件の分譲事例や地元不動産業者へのヒアリング等を基礎とし、分譲想定画地の間口が狭く奥行きが長いことや造成費用等が生じることを考慮した上で、本件土地の開発法による価格を77,200,000円(93,500円/㎡)と試算する。

(ホ)本件土地の公示価格との規準として、本件公示地の平成25年の公示価格(152,000円/㎡。以下「本件公示価格」という。)に、時点修正を施し、さらに、「地域要因の比較」による減価補正として、本件土地は面大地であることから、需要者は不動産開発業者等が中心となるのに対し、本件公示地の需要者は最終需要者たる個人であり、本件土地は、本件公示地と比べて需要者の数が少なく、取引価格が低下するものと判断し、規模の格差50ポイントの減価補正を施すなどして、本件土地の規準価格を89,200,000円(108,000円/㎡)と算定する。

(ヘ)上記(ハ)の取引事例比較法による比準価格及び上記(ニ)の開発法による価格を関連付け、本件土地の鑑定評価額を78,700,000円〔上記(ハ)の取引事例比較法による比準価格及び上記(ニ)の開発法による価格の平均値〕と決定した。

出典:H29.6.2非公開裁決TAINS:F0-3-527 基礎事実より抜粋

本文に、請求人の鑑定評価の開発法で想定している区画割図面はありませんが、上記区画規模や請求人の主張からおそらく以下のように6区画に区画割していると推察されます。

図表:本件土地の区画割図面

✔原処分庁は財産評価基本通達に基づき、本件土地の評価額を97,529,124円と主張しています(なお、広大地通達の適用はなし)。

審判所の判断

審判所は、請求人の鑑定評価書について、主に開発法の問題点と公示価格を規準とした価格の問題点を指摘しており、請求人の主張は認められませんでした。

審判所の判断部分より、主に開発法の問題点を指摘した部分を以下抜粋します。

さらに、請求人らがその主張の前提とする不動産鑑定評価における開発法は、不動産開発業者等の投資採算性に着目した中間段階の取引を想定した価格を算定するものであるため、造成費用等の有無・額や区画割後の土地の取引価格の低下の有無・程度は、不動産鑑定士ごとに判断が区々になるもので、それらを考慮するか否かも含めて一義的に定まるものではない。

しかも、本件土地について具体的にみても、①本件土地は南北で道路に面していること、②本件地域には、本件土地と地積が同程度の共同住宅等の敷地が存すること、③本件地域では事務所、工場等が混在しており、そのような本件土地の近隣環境に照らし、戸建住宅としての居住の快適性が特に優れているとは認められないこと、④本件土地は、宅地分譲に当たり道路の敷設等の特別な造成工事を必要とせず、単純に区画割りをして分譲することが可能な土地であることを併せ考慮すると、本件土地の造成工事の必要性やその額、区画割りの必要性や形状は、いずれも一義的に明らかとはいえない。

出典:H29.6.2非公開裁決TAINS:F0-3-527 審判所の判断部分より抜粋

私見とコメント

審判所の判断(緑色部分)の②③の指摘は、主に対象不動産の最有効使用の判定の問題点に関する指摘です。請求人の鑑定評価書では、対象不動産の最有効使用を6区画に区画割して宅地分譲することと判定していますが、②③の指摘を踏まえると、最有効使用の可能性として、中層分譲マンションや中小賃貸マンションの敷地も検討すべきであったのではないかと思われます。

最有効使用の判定は、地域分析、個別分析、市場分析を通じて行いますが、複数の最有効使用のシナリオの可能性があるような場合には、実務上シナリオごとに価格を概算して最も価格の高いシナリオを最有効使用と判定します。請求人の鑑定評価書ではこのような最有効使用の判定過程が記載されていなかったものと推察されます。

また、審判所の判断(緑色部分)の①④の指摘は、造成工事費の査定根拠の問題点に関する指摘です。仮に区画割して宅地分譲が最有効使用だとしても、そもそも本件土地について造成工事費はそこまでかからないのではないかということです。請求人の鑑定評価書における造成工事費の査定根拠が不明ですが、地勢は平坦、接面街路との高低差無し、道路設置による潰れ地なしという状況から、特段多額の造成工事費はかからないものと推察されます。

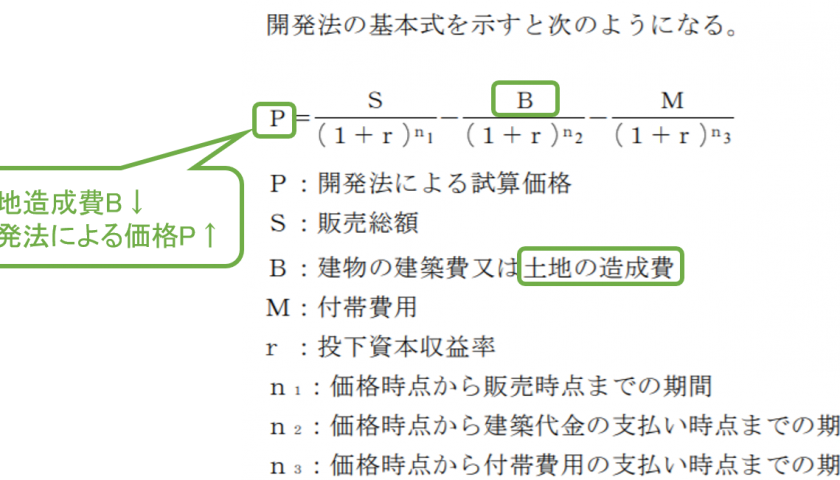

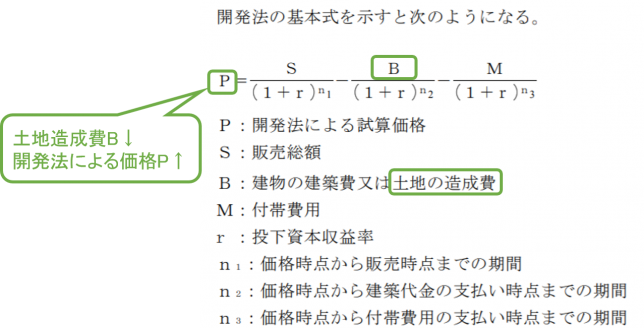

なお、以下の通り、造成工事費が少なければ開発法による価格は大きくなりますので、適正な造成工事費で開発法による価格を試算したら本来はどの程度の価格になったのか気になる部分です。

出典:不動産鑑定評価基準運用上の留意事項 より抜粋