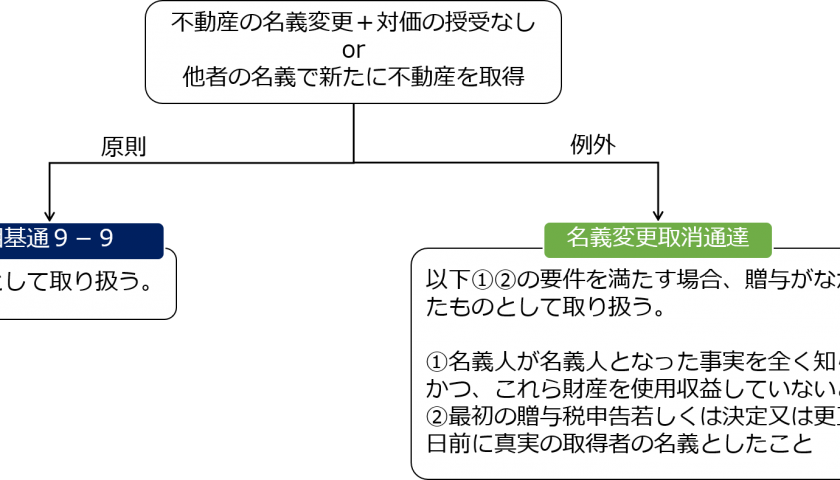

本件は、原告甲名義で登記されている本件J不動産が、被相続人B(平成19年1月相続開始)の相続財産に帰属していたか否か等が争われた裁判例です(平成27年3月13日大阪地裁判決 TAINSコード:Z265-12626)。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、原告甲名義で登記されている本件J不動産が、被相続人B(平成19年1月相続開始)の相続財産に帰属していたか否か等が争われた裁判例です(平成27年3月13日大阪地裁判決 TAINSコード:Z265-12626)。

もっと読む

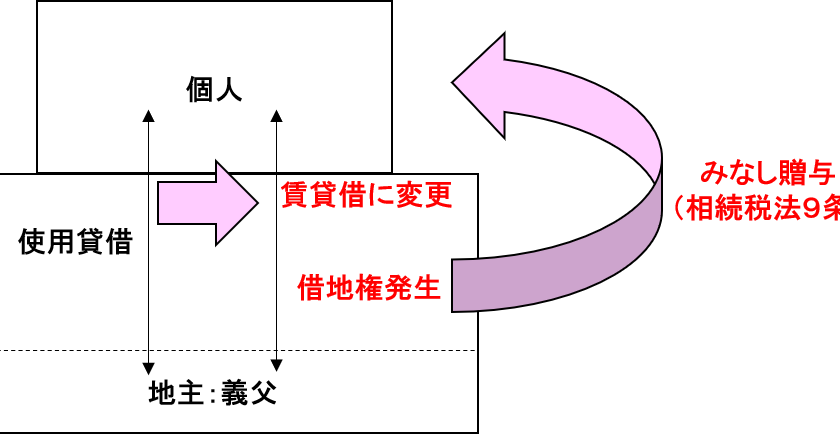

本件は、個人間の土地の貸借に関して、通常の権利金を支払わず、かつ、相当の地代を支払わずに使用貸借から賃貸借へ変更してしまったことにより、相続税法9条のみなし贈与が適用されてしまった事例です。

もっと読む

今回は、自用の建物及びその敷地の評価方法について、相続税の財産評価基本通達と不動産鑑定評価基準の違いについて簡単にご紹介します。

もっと読む

今回は、敷金付き貸家の贈与税の計算方法について、負担付贈与と民法改正の関係について事例を交えて簡単にご紹介します。

もっと読む

今回は、セットバックを必要とする宅地の評価方法について、財産評価基本通達と不動産評価基準の考え方と違いを簡単にご紹介しようと思います。

もっと読む

「貸家建付地の評価減の趣旨はなんとなくわかったけど、なんで算式では借地権割合と借家権割合の相乗積(借地権割合×借家権割合)をマイナスするの?借家権割合が出てくるのはなんとなく理解できるけどなんで借地権割合がでてくるの?土地の賃貸借じゃあないのに。」という疑問を持つ方もいると思います。

もっと読む

今回は、地積規模の大きな宅地(面積の大きな宅地)の評価方法として、財産評価基本通達と不動産鑑定評価基準の考え方と違いを簡単にご紹介しようと思います。

もっと読む

今回は、土地の使用貸借契約が賃貸借契約に変更されることに伴う個人間での借地権のみなし贈与の裁決事例(平8.6.24 裁決 TAINS F0-3-028)を見ていこうと思います。

もっと読む

納税者様ご自身で不動産の概算評価を行う際に注意してほしいポイントとしてよく見かけるミスを基に代表的なものを以下にご紹介します。

もっと読む

相続税や贈与税における財産評価のルールブックである財産評価基本通達の24-6に「セットバックを必要とする宅地の評価」が定められています(以下赤字部分と青字部分は筆者が加筆。以下、セットバック通達という。)。 24-6 建

もっと読む