はじめに

今回は、セットバックを必要とする宅地の評価方法について、財産評価基本通達と不動産評価基準の考え方と違いを簡単にご紹介しようと思います。

まず、セットバックって何?という方もいらっしゃると思います。

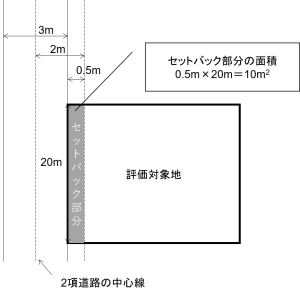

簡単に解説すると、建築基準法第42条第2項道路(単に、「2項道路」とも呼ばれています。)に接する宅地は、その道路中心線から左右に2mずつ後退した線が道路境界とみなされ、将来建物の建替え等を行う場合には、その境界線まで後退しなければならず、これをセットバックといいます。

セットバックのイメージ図

財産評価基本通達

財産評価基本通達は、亡き親から宅地を相続した場合や親から宅地の生前贈与を受けた場合などにおいて、相続人や受贈者の相続税や贈与税の計算をするために、宅地を評価するときに使われます。

そして、評価対象地が2項道路に接している場合には、財産評価基本通達(以下、「評価通達」という。)24-6(セットバックを必要とする宅地の評価)の適用を検討します。

なお、評価通達に基づくセットバックを必要とする宅地の評価は、以下の通り算式こそシンプルですが、計算のベースとなる自用地としての価額を評価通達で算出するにあたり専門的な知識を要しますので、納税者の方は税理士に依頼すべきでしょう。

評価通達24-6の趣旨

評価基準24-6の趣旨について、以下財産評価基本通達逐条解説より抜粋して紹介します。

セットバックを要する宅地は、現在の利用には特に支障がない場合であっても、その宅地の価額は、セットバックを要しない宅地の価額に比較して減価することになり、セットバックを必要とする部分については、私道と比較すると、現にセットバックをしていない限り宅地として利用されているわけであるから、少なくとも私道の価値率(評価基本通達では30%)を下回ることはないと考えられる。そこで、セットバックを必要とする部分については7割を控除し、価値率を3割とすることとしている。

出典:北村厚編『平成30年版財産評価基本通達逐条解説』(大蔵財務協会,平成30年)174項

すなわち、将来建物の建替え等を行う場合には、その境界線まで後退(道路敷きとして提供)しなければならないためセットバックを必要とする部分については減価が生じていますが、私道が3割評価されることとの関係で減価割合は7割とされています。

評価通達24-6の適用要件と算式

以下に評価通達24-6の原文を記載します。

24-6 ①建築基準法第42条((道路の定義))第2項に規定する道路に面しており、②将来、建物の建替え時等に同法の規定に基づき道路敷きとして提供しなければならない部分を有する宅地の価額は、その宅地について道路敷きとして提供する必要がないものとした場合の価額から、その価額に次の算式により計算した割合を乗じて計算した金額を控除した価額によって評価する。

(算式)出典:財産評価基本通達24-6(①②下線部は筆者加筆)

この評価通達24-6の適用要件は①②下線部の2点です。

①の要件の確認は、通常、役所調査で確認します。

具体的には、評価対象地の所在地の役所を訪問して、建築指導課等の部門で調べたい道路の建築基準法上の取扱いを確認するという流れが一般的です。自治体(特に首都圏)によっては、HPで建築基準法上どの道路に該当するかまで情報公開しており、役所に行かずとも確認できるところもありますが、地方では役所に行かないと確認できないことが多いです。

事前に机上調査の段階で公図をみて道路距離を概算して4m未満であれば、これ2項道路かな?っていう具合にある程度推測はできますが、確定はできないのでやはり役所調査は必要です。

②の要件の確認は、現時点で建物が建っているのであればその建築確認関係書類を確認したり、あとは、実地調査により確認できると思います。

事前に机上調査の段階でGoogleマップのストリートビューで道路の状況がみれれば見えおくとよいでしょう。

上記①②の要件を満たした場合、上記算式の通り、セットバック部分の評価額が7割評価減されます。すなわち、セットバック部分の価値率は3割となる点は上記趣旨で記載の通りです。

不動産鑑定評価基準

不動産鑑定評価基準は、主に宅地の売買価格の評価等の場面で用いられます。

なお、不動産鑑定評価基準による宅地の評価は、当然ながら素人では不可能であり、不動産鑑定士に依頼する必要があります。

セットバック部分の減価割合の考え方

不動産鑑定評価基準では、上記評価通達24-6のようにセットバックを必要とする部分についての取扱いが個別具体的には定められていませんが、実務上は以下の書籍に記載があるとおり減価割合100%(すなわち、セットバック部分の価値はゼロ)とされています。

不動産鑑定評価では、セットバック部分の評価は零となる。現状では宅地として利用しているとしても、本来道路に提供すべき土地である。建ぺい率・容積率を算定するときにもセットバック部分の面積は除外される。また、所有権を有していても使用収益できないのであるから、価値を認めるのは妥当ではないだろう。

・・・セットバックの場合には、宅地上の建物が老朽化しており建替え等を近い将来行わなければならないことが多い。しかも後退は無償で行われ、なんら対価を得られないことを考えると、価値は認められない。

出典:日税不動産鑑定士会編『土地の税務評価と鑑定評価 第2版』(中央経済社,2009年)200項

疑問点

ここまで読んで、セットバック部分について、評価通達24-6では価値率3割で評価されるが、不動産鑑定評価ではゼロ評価されるとなれば、相続税・贈与税の財産評価の場面ではセオリー通り評価通達24-6を使わないで不動産鑑定評価を使えば評価額を下げられるのでは?という疑問を感じた方もいらっしゃるかと思います。

ただ一概にそうは言えないので注意が必要です。

つまり、財産評価基本通達の自用地としての価額はその時価の8割ベース(路線価が公示価格のおおむね80%)なので、不動産鑑定評価額(時価)は初めの段階ですでに財産評価基本通達の評価額(時価の8割)よりも約2割ビハインドを負っている点を忘れてはなりません。

おわりに

財産評価基本通達と不動産鑑定評価基準はともに時価を求めるものという方向性は共通していますが、上記に記載した通り、それらが適用される場面(相続・贈与、売買等)に応じて適宜適切に使い分ける必要がある点に留意が必要でしょう。

仮に相続税・贈与税の財産評価の場面でセオリー通り財産評価基本通達ではなく、不動産鑑定評価基準による時価申告をする場合には、税務にも精通した不動産鑑定評価士の先生に相談する等が必要となるでしょう。

最後に本文中出典を記載した参考文献のAmazonリンクを以下に掲載しておきます。詳しく調べてみたい方は是非これらもお読みいただけると良いと思います。