はじめに

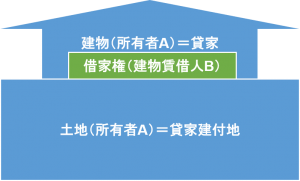

貸家建付地とは、貸家の敷地の用に供されている宅地、すなわち、所有する土地に建築した家屋を他に貸し付けている場合の、その土地のことをいいます。例えば、土地と建物の所有者がAさんがBさんに建物を賃貸している場合におけるAさんの土地部分を貸家建付地といいます。

貸家建付地のイメージ図

そして、相続税の財産評価のルールブックである財産評価基本通達において貸家建付地の評価方法は以下の通り定められています(財産評価基本通達26)。

貸家建付地の評価額=自用地価額-自用地価額×借地権割合×借家権割合×賃貸割合

上記算式を見てわかる通り、貸家建付地は自用地価額から青字部分をマイナスすること(評価減)とされています。

評価減する趣旨は、家屋が借家権の目的となっている場合には、賃貸人は、一定の正当事由がない限り、建物賃貸借契約の更新拒絶や解約申入れができない(借地借家法28条)ため、借家権を消滅させるために立退料等の支払いをしなければならないこと、また、賃借人は、家屋に対する権利を有するほか、その敷地についても、家屋の賃借権に基づき、家屋の利用の範囲内で一定程度の事実上の支配を有しているものと認められ、他方、賃貸人は、その範囲において利用が制限されることになることから、借家権が付着したままで貸家及びその敷地を譲渡する場合には、譲受人は、家屋及びその敷地の利用が制限されることとなるため、貸家及び貸家建付地の経済的価値がそうでない建物及び敷地等に比較して低下することを考慮したものと解されています。

疑問点

上記下線部が貸家建付地の評価減の理由として重要な部分なのですが、これを読んで納得する方もいれば、私のように疑問を持つ方もいると思います。

つまり、「貸家建付地の評価減の趣旨はなんとなくわかったけど、なんで算式では借地権割合と借家権割合の相乗積(借地権割合×借家権割合)をマイナスするの? 借家権割合が出てくるのはなんとなく理解できるけどなんで借地権割合がでてくるの? 土地の賃貸借じゃあないのに。」という疑問を持つ方もいると思います。

この疑問点に対する回答として、品川先生の著書より一部抜粋します。

入室しているかいないかということで立退料を支払わなければならないか否かという制約というのは、底地にまでは、そんなに影響がないと思いますね。そこは借家権の評価のところで済んでいるわけですから、底地は貸家用として建てた建物で、既に人が住んでいるわけですので、処分の時にどれだけコストがかかるということについては、必ずしも一律には言えないですね。

現在の借家権割合と借地権割合の相乗積相当額を控除するということも、理論的に、これが絶対に正しいというわけではなくて、斟酌の一つの便法に過ぎないのですね。

出典:品川芳宣/緑川正博「徹底対論/相続税財産評価の論点~財産評価の理論と実務の疑問を糾す~」(㈱ぎょうせい、平成9年8月25日初版発行)129—130項

つまり、借地権割合と借家権割合の相乗積を控除する算式の理論的な根拠が何かあるわけではなく、賃貸人にとっての利用制限について斟酌するに当たっての一つの便法であるということです。

おわりに

何だ理論的な理由ないんじゃんって言ってしまえばそこまでですが、税法ではこうした一種の割切り的な理由で割合が定められている部分が多くあります。

納税者の方はじめ、税の取扱いを説明する際にこうした一種の割切り的な理由まで説明できると税理士として一目置かれるのではないかと自分は思っています。