はじめに

今回は土地の使用貸借契約が賃貸借契約に変更されることに伴う個人間での借地権のみなし贈与の事例(H

8.6.24 非公開裁決TAINS:F0-3-028)をご紹介します。

「親族間で建物の所有を目的として土地を無償で借りていたが、ずっと無償では悪いのである時から地代を支払い始めた。」なんてことは比較的よくあり得る話かと思います。

しかし、このように使用貸借(無償)から賃貸借(地代あり)への変更が借地権のみなし贈与(税務リスク)の引き金になる可能性があります。

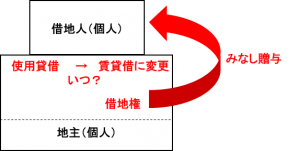

借地権みなし贈与の発動ロジック

裁決事例の内容に入る前に、使用貸借から賃貸借への変更に伴う個人間での借地権みなし贈与のロジックを見ておこうと思います。根拠となる規定は相続税法第9条です。

相続税法第9条

対価を支払わないで利益を受けた場合においては、当該利益を受けた時において、当該利益を受けた者が、当該利益を受けた時における当該利益の価額に相当する金額を当該利益を受けさせた者から贈与により取得したものとみなす。

あわせて、使用貸借、賃貸借の民法で定める定義も見ておきます(赤字部分を加筆)。

民法第593条(使用貸借)

使用貸借とは、当事者の一方が無償で使用及び収益をした後に返還することを約して相手方からある物を受け取ることによって、その効力を生ずる。

民法第601条(賃貸借)

賃貸借とは、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うことを約することによって、その効力を生ずる。

また、借主は目的物の保管に要する費用につき、通常の必要費については負担する義務があるものとされており(民法第595条)、税務上もS48.11.1以降の個人間での土地の貸し借りにつき、公租公課(固定資産税・都市計画税)に相当する金額以下の地代の授受があるにすぎないものは使用貸借に該当するものとされ、使用貸借に係る使用権の価額はゼロとすることとされています(使用貸借通達1)。

そして、建物の所有を目的とする土地の賃貸借の場合は、借地人に借地権が発生することとされています(旧借地法第1条、借地借家法第2条)。

以上より、

①建物の所有を目的とする土地の使用貸借(無償~公租公課程度)が賃貸借(地代あり※1)に変更され、

※1 ここで支払地代は、税務上の相当の地代(更地価額×6%)未満とします。

②借地権の対価たる権利金等を支払う取引慣行のある地域であるにもかかわらず、

③借地人から地主に借地権の対価たる権利金の支払いが無い場合、

地主(個人)から借地人(個人)に借地権の贈与があったものとみなされ、借地人(個人)に贈与税が課税されるというロジックになります(※2)。

実務上は①のタイミングがいつか?(すなわち、支払地代が公租公課をどの程度超えたら賃貸借か?)がグレーゾーンとなっています。

※2 今回の裁決事例の個人間の土地の貸し借りはS48.11.1以降(使用貸借通達適用後)に開始していますので直接は関係ありませんが、S48.11.1前(使用貸借通達適用前)では、個人間の土地の貸し借りが使用貸借であっても借地人に借地権相当額の贈与税が課税されることがありました。

裁決事例の概要と私見

裁決事例の概要について、重要な部分を時系列でピックアップして示せば以下の通りです。

✔S53.10父親死亡により母親が土地を、子が当該土地上の建物を相続

✔S54.5に母親と子の間で口頭で借地契約

✔S57.4に書面による土地賃借証を作成(建物所有目的、権利金等の支払無し、期間は30年)

✔税務書は、H6.1において、S63に使用貸借から賃貸借へ変更があり、借地権のみなし贈与(相法9)があったとして贈与税約598百万円決定処分・無申告加算税約89百万円賦課決定処分

✔納税者がこれ対して不服申立

✔審判所は、S57に使用貸借から賃貸借へ変更があり、この時点で借地権のみなし贈与があったと認められると判断。結果、贈与税の決定期限切れで全部取消し(納税者の勝ち)

結局この事例も、使用貸借から賃貸借に変更されたのがいつか?がポイントとなる事例でした。

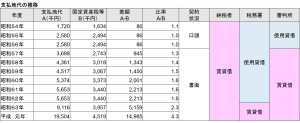

この点、支払地代の推移につき、裁決事例(平8.6.24 裁決 TAINS F0-3-028)に記載の数値を基に一部私の方で加筆した資料を示せば以下の通りです(支払地代、固定資産税等、差額部分は裁決事例の数値引用)。

納税者はS54口頭契約時点から賃貸借と主張、税務署はS63に使用貸借から賃貸借へ変更と主張、審判所はS57に使用貸借から賃貸借へ変更と判断しました。固定資産税等のたった1.3倍の支払地代でも賃貸借と判断されている点に最初読んだときは驚きました。

審判所の判断部分からは、支払地代の固定資産税等と比べた水準以外に、賃貸借契約書(書面)の内容及びそれ作成された時点が賃貸借と判断する上で重要視されているように読めました。

使用貸借か賃貸借かの判断というと、どうしても固定資産税等と比べた支払地代の水準ばかりに目が行きがちですが、改めて賃貸借契約書(書面)の存在の重要性を感じさせられる事例でした。

おわりに

今回の裁決事例は借地権のみなし贈与の時期が贈与税の決定期限切れでかろうじて課税されずに済んでいますが、もし決定期限内であれば、贈与税約598百万円・無申告加算税約89百万円もの多額の税負担が発生するというものでした。

一般的に、土地の貸し借りは建物の貸し借りに比べて借地権の問題が絡むため、税務以外に様々な面で難易度が高いと言われています。例え親族間でも土地の貸し借りは要注意です。

1件のコメント

ただいまコメントは受け付けていません。