はじめに

本件は、原告甲名義で登記されている本件J不動産が、被相続人B(平成19年1月相続開始)の相続財産に帰属していたか否か等が争われた裁判例です(大阪地判 H27.3.13 TAINS:Z265-12626)。

本件は、税務大学校HPにも掲載されていますので気になる方は以下リンクよりご確認ください。

税務大学校HP「税務訴訟資料平成27年判決分」(https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2015/pdf/12626.pdf)

事例概要

✔本件J不動産について、裁判所の認定事実を引用すると以下の通りです。

認定事実

前記前提となる事実、後掲の証拠及び弁論の全趣旨を総合すれば、以下の事実が認められる。

(ア) 亡Bは、Kの屋号で本件貸金業を営んでいたところ、平成9年3月11日、Kの従業員に指示し、自ら取得原資を拠出して、原告甲名義で本件J不動産を競落した(原告甲本人、弁論の全趣旨)。

(イ) 本件J不動産について、同月●日受付で、同月11日競売による売却を原因とし、所有者を原告甲とする所有権移転登記がされた(乙25、26)。

(ウ) 原告甲は、その後、亡Bが原告甲名義で本件J不動産を取得したことを、Kの従業員から聞いて知った(原告甲本人)。

(エ) 亡Bは、原告甲に相談することなく、同年頃から、本件J不動産をKの事務所として使用し、その固定資産税を納付していた(原告甲本人、弁論の全趣旨)。

(オ) 亡Bは、平成13年分から平成18年分までの所得税青色申告決算書において、本件J不動産の所在地に所在する事務所建物を平成9年6月に取得したとして、毎年90万円の減価償却費を計上した(乙9の1~6)。

✔原告甲の主張(下線は筆者)

本件J不動産は、亡Bが、原資を出捐して取得し、原告甲に贈与したものである。取得時に原告甲名義で登記された以上、相続税法基本通達9-9及び名義変更取消通達に照らしても、贈与がされたと認定すべきことは明らかである。同不動産の競落手続(Lではなく本件貸金業の従業員であるMがした。)の際、亡Bは「甲の名前にしとけ」と言ったが、これは、原告甲に贈与するという意味である。

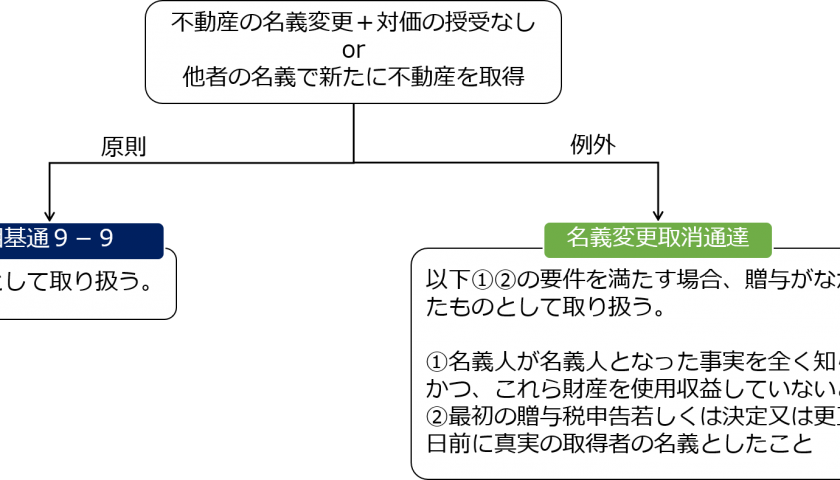

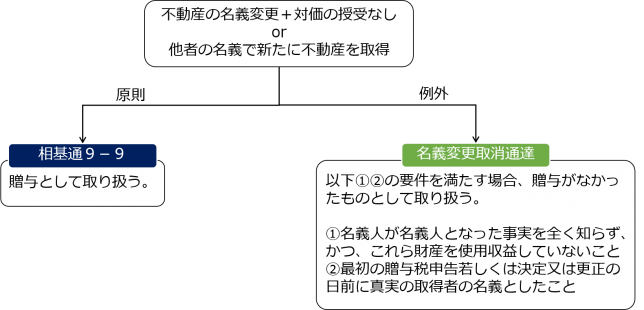

原告甲は、被相続人から登記名義人である原告甲に贈与されたものであり、被相続人の相続財産には帰属しないと主張ています。そして、根拠の中に相続税法基本通達9-9及び名義変更取消通達を挙げています。相続税法基本通達9-9及び名義変更取消通達の取り扱いを簡単に図示すると以下の通りです。

図表:相基通9-9と名義変更取消通達(出典:筆者作成)

名義変更取消通達というのは以下個別通達の略称です。

国税庁HP『名義変更等が行われた後にその取消し等があった場合の贈与税の取扱いについて』

原告甲としては、登記名義を被相続人に戻していないし、名義変更取消通達の要件②を満たさず、原則的な取り扱いである相続税法基本通達9-9を適用して贈与として取り扱うべきと主張しているわけです。

✔被告(国・税務署)の主張

本件J不動産は、原告甲名義で登記されているが、亡Bが原資を出捐し、亡BがKの屋号で営んでいた貸金業(以下「本件貸金業」という。)の従業員であるLが競落の手続をして取得したものである上、本件貸金業の事務所として使用され、亡Bが、所得税の申告の際にその減価償却費を計上し、その固定資産税を支払っていた。他方、原告甲は、本件J不動産について、亡Bから贈与の意思表示を受けたことはなく、自由に使用収益や処分をすることもできなかった。よって、本件J不動産が、本件相続の開始時において、亡Bに帰属していたことは明らかである。

被告の主張は、取得経緯、使用状況、減価償却費の計上や固定資産税の負担等の事実認定を踏まえ、贈与は成立しておらず、本件J不動産は被相続人の相続財産に帰属すると主張しています。

裁判所の判断

裁判所は、不動産の所有者の判断基準として以下の通り述べています。ここは名義預金の所有者の判断基準と類似しています。

不動産については、不動産登記簿に所有者として登記されている者が所有者であると事実上推定すべきであるが(最高裁昭和34年1月8日第一小法廷判決・民集13巻1号1頁)、当該不動産の取得の経緯、取得原資の出捐や使用収益の状況、登記名義人と取得原資出捐者や使用収益者との関係等を総合考慮して、登記名義人以外の者に帰属するというべき特段の事情があると認められる場合には、その者を当該不動産の所有者と認定するのが相当である。

こうした判断基準に認定事実を当てはめ、以下の通り、本件J不動産は被相続人の相続財産に帰属すると判断しています。結果、原告の主張は認められませんでした。

そうであるところ、前記認定のとおり、本件J不動産については、平成9年3月●日付けで原告甲を所有者とする所有権移転登記がされているものの、その競落のための手続は、亡Bの指示により、亡Bが事業主体であったKの従業員が行い、その取得原資も亡Bが拠出している上、亡Bが、原告甲に相談することなくKの事務所として使用していたのであって、亡Bが、同不動産について、固定資産税を負担し、所得税の申告に当たって減価償却費を計上していたこと、原告甲が、本件J不動産について原告甲名義で所有権移転登記がされたことをKの従業員から事後的に知らされたのみであり、亡Bから贈与の申込みを直接受けておらず、受諾の意思表示もしていないものと認められること等をも考慮すれば、本件J不動産を実質的に取得したのは亡Bであったと認めるのが相当である。そして、その後、亡Bが同不動産を原告甲その他の者に譲渡したことをうかがわせる事情は認められない。

そうすると、本件J不動産については、不動産登記簿に所有者として登記されている原告甲ではなく、亡Bに帰属するというべき特段の事情があると認められ、亡Bを本件相続の開始時における所有者と認定すべきである。

なお、原告甲が主張の根拠として挙げている相続税法基本通達9-9及び名義変更取消通達については以下の通りその主張を退けています。

しかしながら、相続税法基本通達9-9及び名義変更取消通達が、前記前提となる事実のとおり、他の者の名義で新たに不動産を取得した場合には、当該行為は、一定の例外的な事実が認められない限り、原則として贈与として取り扱うものとしているのは、多くの事案を処理する課税庁が、贈与税の課税処分を行う際に贈与の事実の有無を統一的に認定し、税負担の公平を確保するために、内部的な指針を定める趣旨であると解される。ところで、課税処分は、原則として、実体法上の権利関係に基づいてされるべきものであり(所得税法12条参照)、この実質課税の原則(相続税法にも妥当すると解される。)の下においては、実体的に贈与がないにもかかわらず、他人名義による財産の取得行為があったというだけで、贈与があったものと取り扱い、贈与税を課すことが許されないことは明らかというべきであり、上記各通達がそのような取扱いを認める趣旨であると解することもできない。

私見とコメント

一応、相続税法基本通達逐条解説にも相続税法基本通達9-9の箇所で裁判所の判断と同趣旨の以下のような記載があります。

贈与税においても実質課税の原則を否定するものではないので、贈与税の課税にあたっては、贈与の事実を確認し、その実質を見極める必要がある。(中略)

その実質が贈与でないという反証が特にない限り、一般的には、外観によって贈与事実を認定せざるを得ない。(中略)

そこで、相基通9-9は、不動産、株式等の名義変更があった場合において、対価の授受が行われていないとき又は他の者の名義で新たに不動産、株式等を取得したときは、これらの行為は、原則として贈与として取り扱うこととしたものである。

ということで、親から子への不動産の名義変更等において、安易に形式的に相続税法基本通達9-9を適用して贈与成立と判断するのではなく、名義変更取消通達の適用はないか?さらには、実質贈与でないとう反証があるか?等、贈与成立の事実認定を丁寧に行う必要があるという点が、本件から改めて学ぶべき教訓かと思います。