はじめに

今回は、自用の建物及びその敷地の評価方法について、相続税の財産評価基本通達と不動産鑑定評価基準の違いについて簡単にご紹介します。

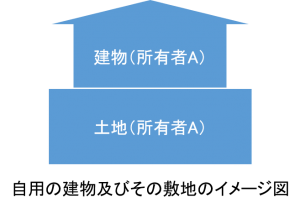

まず、それぞれの評価方法を紹介する前に、「自用の建物及びその敷地」の意義(定義)について確認しておくと、不動産鑑定評価基準では、「自用の建物及びその敷地」の定義が以下の通り規定されています。

自用の建物及びその敷地とは、建物所有者とその敷地の所有者とが同一人であり、その所有者による使用収益を制約する権利の付着していない場合における当該建物及びその敷地をいう。

出典:不動産鑑定評価基準 総論第2章

イメージ図で示せば以下の通りです。

不動産鑑定評価基準

不動産鑑定評価基準は、主に不動産の売買価格の評価等の場面で用いられます。

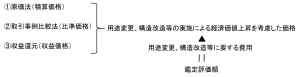

不動産鑑定評価基準では、「自用の建物及びその敷地」の評価方法について、以下の通り規定されています(➀➁③は筆者加筆)。

自用の建物及びその敷地の鑑定評価額は、①積算価格、➁比準価格及び③収益価格を関連づけて決定するものとする。

なお、建物の用途を変更し、又は建物の構造等を改造して使用することが最有効使用と認められる場合における自用の建物及びその敷地の鑑定評価額は、用途変更等を行った後の経済価値の上昇の程度、必要とされる改造費等を考慮して決定するものとする。

また、建物を取り壊すことが最有効使用と認められる場合における自用の建物及びその敷地の鑑定評価額は、建物の解体による発生材料の価格から取壊し、除去、運搬等に必要な経費を控除した額を、当該敷地の最有効使用に基づく価格に加減して決定するものとする。

出典:不動産鑑定評価基準 各論1章

不動産鑑定評価基準では、大きく3つのパラグラフで構成され、それぞれ評価方法が規定されていますが、評価対象の自用の建物及びその敷地の最有効使用(現況利用の継続、用途変更等、建物取り壊し)を不動産鑑定士が判断し、使い分けることになります。

現況利用の継続が最有効使用の場合

不動産鑑定評価基準の第一パラグラフでは、現況の建物を継続利用することが最有効使用である場合の自用の建物及びその敷地の基本的な評価方法が規定されています。

➀の積算価格とは、不動産の費用性(コスト)に着目した評価方法である原価法によって求められる試算価格をいいます。対象不動産を評価時点において作るのにどれくらいのコストがかかるのか(再調達原価)を求め、そこから経年減価等の合計(減価修正)を控除して積算価格を試算します。言葉で聞くと単純そうな感じがしますが、実際には以下のように土地、建物、付帯費用について再調達原価と減価修正を査定していく必要があります。

原価法による積算価格の試算イメージ図

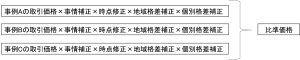

➁の比準価格とは、不動産の市場性(マーケット)に着目した評価方法である取引事例比較法によって求められる試算価格をいいます。まずはじめに対象不動産と類似性の高い取引事例を収集する必要がありますが、対象不動産が自用の建物及びその敷地(土地+建物)ですと類似性の高い取引事例の収集自体が困難であり、実務上は取引事例比較法の適用が困難な場合も多いです。

取引事例比較法による比準価格の試算イメージ図

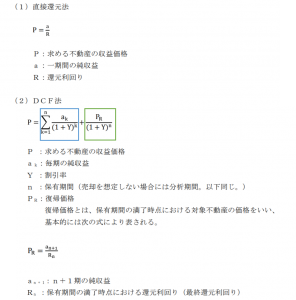

③の収益価格とは、不動産の収益性に着目した評価方法である収益還元法によって求められる試算価格をいいます。収益還元法には大きく分けて直接還元法とDCF法の2つの手法があり、算式は異なれど、各種想定が適切に行われる前提であれば同じ価格を指向します。

直接還元法とDCF法の算式は以下の通り不動産鑑定評価基準で規定されています。

出典:不動産鑑定評価基準 総論第7章

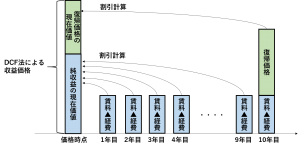

数学が苦手な方だとDCF法の算式が意味不明かと思いますが、図解すると以下の通りです。具体的には、まず、価格時点(評価時点)から将来売却するまでの期間(下記では10年)を設定し、保有期間中の純収益(賃料収入▲経費)を求めます。次に、保有期間末における対象不動産の転売価格として復帰価格を求めます。最後に、保有期間中の純収益の総和(水色部分)と復帰価格の現在価値(緑色部分)を割引計算で求めて合計してDCF法の収益価格を求めます。

DCF法による収益価格の計算イメージ図

対象不動産が、今回のような自用の建物及びその敷地だと、そもそも第三者に賃貸していないから純収益(賃料収入▲経費)なんて求められないじゃないかと思われるかと思いますが、不動産鑑定評価基準では、自用の場合には賃貸に供することを想定して収益価格を試算することを求めています。具体的には、第三者に賃貸したらどれくらいでの賃料収入が得られるか等を周辺の賃貸事例を収集して査定することになります(経費も賃貸想定により査定する必要あり)。

最終的に➀積算価格、➁比準価格、③収益価格の3つの試算価格のうちどの価格をどれだけ重視するか(試算価格の重み付け)を不動産鑑定士が行い、鑑定評価額が決定されます。

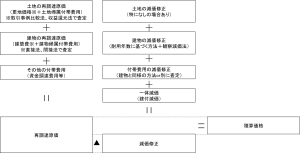

用途変更、構造改造等が最有効使用の場合

不動産鑑定評価基準の第二パラグラフでは、現況建物の用途変更、構造改造等を行うことが最有効使用の場合の自用の建物及びその敷地の基本的な評価方法が規定されています。

この場合は、用途変更、構造改造等を実施した後を想定して経済価値上昇を考慮した価格をまず求め、そこから用途変更、構造改造等に必要な費用を控除することで鑑定評価額を求めます。

用途変更、構造改造等が最有効使用の場合の評価イメージ図

建物の取り壊しが最有効使用の場合

不動産鑑定評価基準の最後の第三パラグラフでは、現況の建物を取り壊すことが最有効使用の場合の自用の建物及びその敷地の基本的な評価方法が規定されています。

この場合、現況建物は無価値なので、まず敷地部分について上物が無い更地としての価格を求め、そこから建物の取り壊し費用を控除することで鑑定評価額を求めます。なお、更地価格の求め方までここでご紹介すると相当の分量になりますので割愛します(後日記事で取り上げます)。

![]()

財産評価基本通達

不動産鑑定評価基準の話がだいぶ長くなってしまいましたが、最後に相続税の財産評価基本通達における自用の建物及びその敷地の評価方法をご紹介します。

財産評価基本通達は、相続税や贈与税の計算をする場合の不動産の評価に用いられます。

財産評価基本通達では、不動産鑑定評価基準のように「自用の建物及びその敷地」として土地と建物をまとめて評価方法が規定されておらず、「自用の宅地」と「自用家屋」とでそれぞれ評価方法が規定されています。

自用の宅地の評価方法

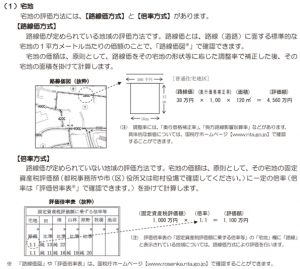

まず、自用の宅地の評価方法は、評価対象地の所在地域によって➀路線価方式か➁倍率方式かのいずれかで評価することになりますので、どちらの評価方式なのかを調べる必要があります。具体的には、以下国税庁HPの財産評価基準書のページで検索して調べます。

国税庁HP「財産評価基準書」(https://www.rosenka.nta.go.jp/index.htm)

➀路線価方式と➁倍率方式の具体的な評価方法のイメージを国税庁HPのパンフレット資料から抜粋します。

出典:国税庁HP「相続税のあらまし」(https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/souzoku-aramashih30.pdf)

自用の家屋の評価方法

次に、自用の家屋の評価方法ですが、これは非常にシンプルで、固定資産税評価額を1.0倍して評価することとなります。すなわち、固定資産税評価額が評価額になります。

自用の建物及びその敷地の評価額

以上により求めた自用の宅地の評価額と自用の家屋の評価額の合計が自用の建物及びその敷地の評価額ということになります。

おわりに

財産評価基本通達と不動産鑑定評価基準はともに時価を求めるものという方向性は共通していますが、上記に記載した通り、それらが適用される場面(相続・贈与、売買等)に応じて適宜適切に使い分ける必要がある点に留意が必要でしょう。

評価方法も上記の通り異なります。特に財産評価基本通達は課税の公平等の観点から納税者自身でも計算しやすい簡便的な評価方法が採用されていますが、不動産鑑定評価基準は不動産鑑定士でないと適用困難です。特に、不動産鑑定評価では、不動産鑑定士が最有効使用を判定し、それによって評価方法を適切に使い分ける必要がありますが、財産評価基本通達ではそこまで求められておらず、形式的に通達に当てはめていくことで評価がなされます。

なお、一般的に不動産鑑定評価額よりも財産評価基本通達による評価額の方が低くなることが多いですが、不動産によっては鑑定評価額の方が低くなる場合もあります。そこで、相続税・贈与税の財産評価の場面でセオリー通り財産評価基本通達ではなく鑑定評価を検討する場合には、財産評価基本通達による評価額と鑑定評価額を比較する必要がありますので、税務にも精通した不動産鑑定評価士の先生に相談する必要があるでしょう。