本件は、請求人(相続人)が、被相続人から相続した土地(市街地山林)について、相続開始後約3年10か月後の売却価額で相続税の更正の請求を行い、その是非が争われた裁決例です(R2.6.9非公開裁決TAINS:F0-3-738)。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、請求人(相続人)が、被相続人から相続した土地(市街地山林)について、相続開始後約3年10か月後の売却価額で相続税の更正の請求を行い、その是非が争われた裁決例です(R2.6.9非公開裁決TAINS:F0-3-738)。

もっと読む

本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続した定期借地権の底地について、通達評価額によらず、鑑定評価額により相続税申告を行い、その是非が争われた裁決例です(R2.3.17非公開裁決TAINS:F0-3-743)。

もっと読む

はじめに 本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件

もっと読む

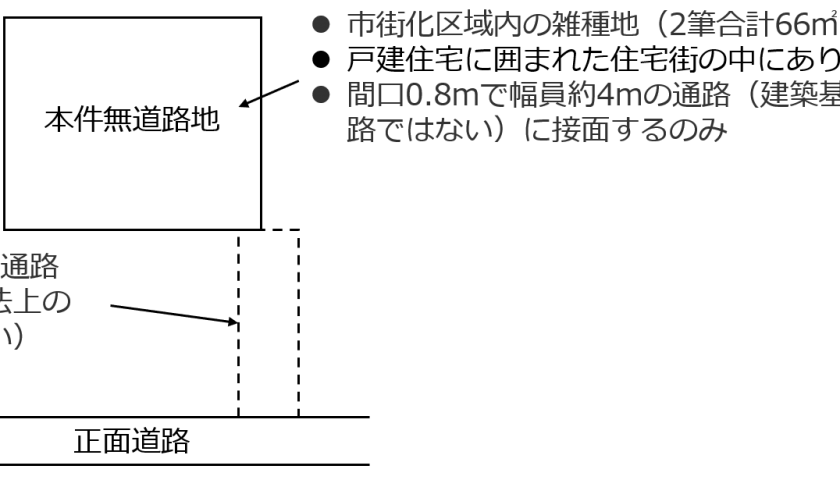

はじめに 本件は、請求人(納税者・相続人)が、相続財産である土地は土壌汚染地であるとして、当該土地の評価について、浄化・改善費用に相当する金額を控除して相続税申告をしたところ、原処分庁(税務署)が、土壌汚染対策法に規定す

もっと読む

はじめに 本件は、原処分庁(税務署)が、請求人(納税者)が行った相続税の申告について、相続開始前に同族会社と被相続人との間で締結した賃貸用建物のみの売買契約が相法64①に規定する同族会社等の行為又は計算で、これを容認した

もっと読む

はじめに 今回は相続税の債務控除における連帯債務の取扱いを少し掘り下げたいと思います。 連帯債務とは 連帯債務とは、複数の債務者が同一の可分給付についてそれぞれ独立して全部の給付をすべき債務であって、債務者の一人がその給

もっと読む

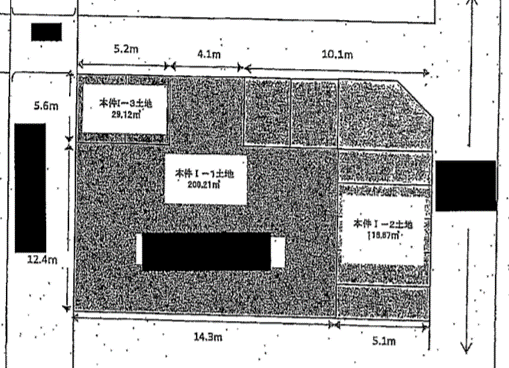

はじめに 本件は、請求人らが、相続により取得した土地が広大地に該当するなどとして、相続税の更正の請求をしたところ、原処分庁が、当該土地は広大地に該当しないとして、その他の部分のみを認容する更正処分をしたことから、請求人ら

もっと読む

はじめに 本件は、請求人(相続人)が、死亡した母親の相続に係る相続税の申告において、母親の有していた同族会社に対する貸付金を計上しなかったところ、原処分庁が、当該貸付金について、その回収が不可能又は著しく困難であるとは見

もっと読む

はじめに 本件は、相続人らが被相続人(平成19年5月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、相続人らと税務署で争われた以下の事例です。 東京地判 H25.8.30 TAINS:

もっと読む

本件は、原告ら(相続人ら)が被相続人(平成21年12月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、原告ら主張の不動産鑑定評価額と被告(国・税務書)主張の通達評価額が争われた事例です(平成29年6月15日大阪地裁判決 TAINS:Z267-13024)。

もっと読む