はじめに

本件は、相続人らが被相続人(平成19年5月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、相続人らと税務署で争われた以下の事例です。

東京地判 H25.8.30 TAINS:Z263-12283

非公開裁決 H22.11.24 TAINS:F0-3-268

ここでは、評価額が争われた不動産のうち、貸アパートに隣接する貸駐車場の評価方法について以下取り上げますが、本件では上記非公開裁決における審判所と東京地裁に行ける裁判所で評価方法が異なっていますのでそこを中心にご紹介します。

事例概要

✔本件Ⅰ土地の相続開始時における概要

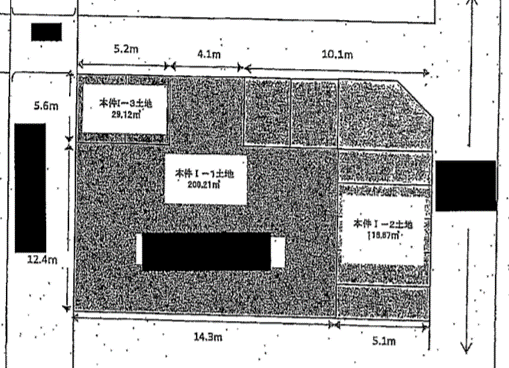

イ 本件I土地は、■■■■の南約730mに位置し、北側道路に約20m、東側道路に約15m、東側道路に約15m接する二路線に接する宅地である。なお、北側道路には、路線価が付されていない。

ロ 本件I土地は、本件相続開始日において、本件アパート1棟の敷地及び本件駐車場として利用されている。

ハ 本件アパートの床面積は、1階部分及び2階部分共に95.73㎡である。

ニ 本件アパートは、4戸であり、本件相続開始日現在、4戸全室が賃貸されていた。

ホ また、本件駐車場は、車両10台分の駐車区画があり、そのうちの5台分が駐車場として貸し付けられ、その駐車場利用者5名のうち1名が本件アパート入居者である。本件アパート入居者以外の本件駐車場利用者は近隣の居住者である。

ヘ 本件駐車場の管理を本件被相続人から委託されていた■■■■■■の代表取締役■■■■の答述によれば、本件駐車場は、本件アパートの入居者のための専用区画を特に確保していない。

出典:非公開裁決 H22.11.24 TAINS:F0-3-268

✔本件I土地の形状

出典:東京地判 H25.8.30 TAINS:Z263-12283

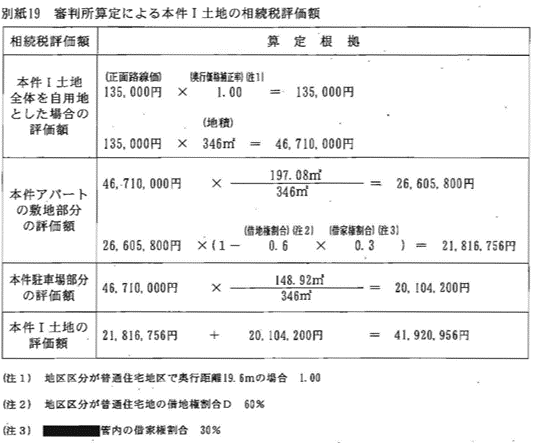

審判所の評価方法

審判所の本件Ⅰ土地の評価方法は以下の通りです。

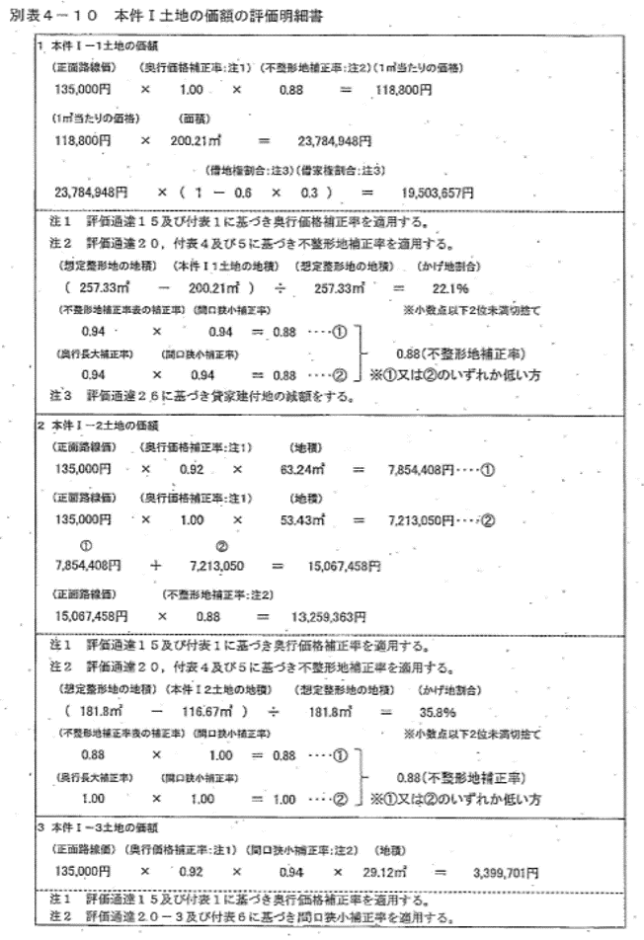

裁判所の評価方法

裁判所の本件Ⅰ土地の評価方法は以下の通りです。

筆者コメント

審判所と裁判所の評価方法では、どちらも貸駐車場部分について評価通達26(貸家建付地の評価)を適用していない点は共通していますが、評価単位が異なります。

審判所は評価単位1つ(本件Ⅰ土地全体)、裁判所は評価単位3つ(本件Ⅰ-1,Ⅰ-2,Ⅰ-3)です。

財産評価基本通達における評価単位の考え方からすれば、本件では貸駐車場(Ⅰ-2,Ⅰ-3)は貸アパートの入居者専用駐車場ではなく、貸アパートと一体利用されているとは認められませんので、貸アパートの敷地(Ⅰ-1)と貸駐車場(Ⅰ-2,Ⅰ-3)はそれぞれ区別して評価するのが原則です。さらに、Ⅰ-2とⅠ-3は間にⅠ-1を挟んでいますので、それぞれ区別することになり、結局、裁判所の判断の通り評価単位は3つとなります。

なぜ、審判所が評価単位1つとしたのかは謎です。

私の勝手な推測ですが、北側道路に路線価が付されていないことから、評価単位3つで評価しようとすると、北側道路に接するⅠ-1とⅠ-3が評価できないので、やむを得ず評価単位を1つとしたのではないかな?と思うところはあります。一方で裁判所の評価では、北側道路に接するⅠ-1とⅠ-3が東側道路と同じ路線価135,000円で評価されているので、北側道路に特定路線価が設定されたうえで評価されているのではないかと思われます。

評価単位を間違えると評価通達20-2(地積規模の大きな宅地の評価)の面積要件の判定も誤ることになります。本件は旧広大地通達の頃の事例であり、広大地通達の適用はいずれにしてもないですが、裁判所の評価額(評価単位3つ合計:36,162,721円)と審判所の評価額(評価単位1つ:41,920,956円)とで約576万円の差異が生じており、評価単位の取り方の重要性を再確認させられる事例かと思われます。