はじめに 本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

はじめに 本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件

もっと読む

本件は、請求人(相続人)が被相続人(平成27年2月相続開始)から相続により取得した本件土地の相続税申告における評価について、利用価値が著しく低下している宅地の10%減額が認められるか否かが争われた裁決例です(詳細は以下国税不服審判所HP参照)。

もっと読む

地裁では、納税者からの申し出により地裁が新たに選任した不動産鑑定士による不動産鑑定評価額(以下「本件鑑定(裁判所鑑定)」)の合理性が検討され、結果裁判所鑑定の比率によるべきと判断されました(一部取り消し)。

もっと読む

請求人(法人)としては、建物の金額が大きければ大きいほど、法人税の計算上多額の減価償却費が計上できて有利、かつ、多額の課税仕入が計上でき消費税の計算上も有利ということで、土地建物の内訳価格のあん分において、できるだけ建物の金額を大きくしたいという思考になりがちです。

もっと読む

本件は、建設業を営む請求人(同族会社)が、請求人の代表者に譲渡した本件建物の時価について、原処分庁が定率法未償却残高を時価と主張し、請求人は実際の売買価格が時価であると争った裁決例です(平成16年3月16日公表裁決)。

もっと読む

本件は、請求人(相続人)が、相続した非上場株式の評価にあたり、発行会社の所有する区分所有建物の評価額をゼロ円と主張し、その評価額を争った裁決例です(平成27年10月7日非公開裁決TAINSコード:F0-3-569)。

もっと読む

本件は、請求人(相続人)が、相続した貸家及びその敷地(一部自用)について、通達評価額によらず、鑑定評価により相続税申告を行い、その是非が争われた裁決例です。

もっと読む

今回は、自用の建物及びその敷地の評価方法について、相続税の財産評価基本通達と不動産鑑定評価基準の違いについて簡単にご紹介します。

もっと読む

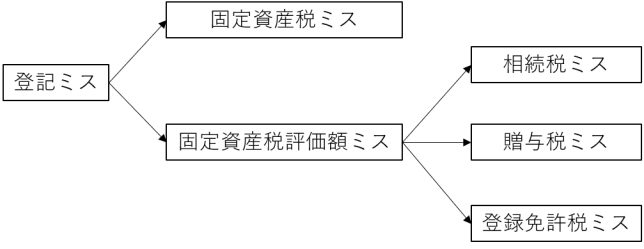

今回は不動産の登記ミスから始まる負の連鎖について触れたいと思います。たった1つの登記ミスが多方面の税額ミスにつながりますので、登記の重要性を実感してもらえればと思います。

もっと読む

納税者様ご自身で不動産の概算評価を行う際に注意してほしいポイントとしてよく見かけるミスを基に代表的なものを以下にご紹介します。

もっと読む