今回は不動産の登記ミスから始まる負の連鎖について触れたいと思います。

たった1つの登記ミスが多方面の税額ミスにつながりますので、登記の重要性を実感してもらえればと思います。

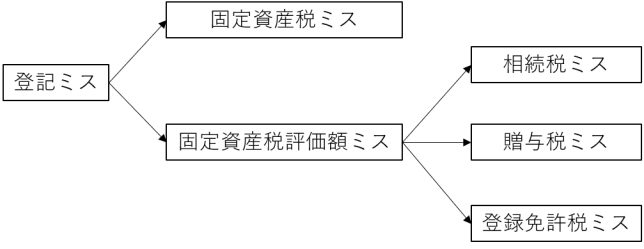

登記ミス→固定資産税ミス

固定資産税は市区町村の固定資産税課税台帳の情報に基づいて課税がなされますが、その固定資産税課税台帳の元は登記情報です。

なので、登記ミスが直接固定資産税の課税ミスにつながります。

例えば、建物を取り壊した場合、通常建物の滅失登記をしますが、それを怠ると、建物が存在しないにも関わらず固定資産税が課税され続けることになります。

なお、世の中には登記されていない土地や建物も多く存在します。未登記の建物として代表的なのがいわゆる違法建築物(建築基準法違反、都市計画法違反等)です。

こうした未登記の土地や建物については登記情報がないので固定資産税が課税されないかというとそうではありません。例え未登記でも固定資産税を課すべきものについては以下の通り、家屋補充台帳や土地補充台帳に記録され固定資産税が課税されています。

ちなみに、未登記の建物を取り壊した場合、建物を取り壊した旨を市区町村に建物滅失届を提出することで固定資産税の課税がなされなくなりますが、これを怠ると課税され続けます。

登記ミス→固定資産税評価額ミス→相続税ミス

相続税の計算をする際には、相続した土地や建物の評価額を算出する必要があります。そして、土地(倍率方式)と建物の評価額は固定資産税評価額をベースに計算します。

すなわち、登記ミスが固定資産税評価額ミスにつながり、固定資産税評価額ミスが相続税評価額ミス(相続税ミス)につながることになります。

なお、全く同じことが贈与税にもいえます。

登記ミス→固定資産税評価額ミス→登録免許税ミス

不動産登記の登録免許税は固定資産税評価額をベースに計算します。

すなわち、登記ミスが固定資産税評価額ミスにつながり、固定資産税評価額ミスが登録免許税ミスにつながることになります。