はじめに

本件は、請求人(相続人)が、相続した非上場株式の評価にあたり、発行会社の所有する区分所有建物の評価額をゼロ円と主張し、その評価額を争った裁決例です(H27.10.7非公開裁決TAINS:F0-3-569)。

事例概要

✔本件非上場株式の発行会社は、鋼製建具販売等を目的とする株式会社であり、評価通達178に定める「中会社」である。本件会社は、本件相続の開始時において、ショッピングセンター用建物(平成元年築。以下「本件建物」という。)の区分所有権を有していた。

✔本件相続人らは、本件会社の純資産価額の計算に当たり、本件会社専有部分及び本件共用部分のうち本件会社の持分に相当する部分の価額をそれぞれゼロ円と評価した上で、本件株式の価額を評価して、相続税の申告をした。

なお、

✔当該相続税申告書に添付された不動産鑑定士作成の平成23年4月8日付調査報告書には、本件会社専有部分については、本件相続の開始時点において、区分所有建物及びその敷地としての対象不動産単独での市場価値を見いだすことは困難である旨記載されている。

✔原処分庁は、本件会社専有部分及び本件共用部分のうち本件会社の持分に相当する部分の価額を、評価通達89の定めに基づき、それぞれの固定資産税評価額に1.0を乗じて評価した額で、更正処分した。

請求人の主張

請求人は、本件会社専有部分を店舗形態で使用する場合、建築基準法第35条《特殊建築物等の避難及び消火に関する技術的基準》の基準を満たす必要があるが、それを満たしていないこと等を主張した上で、不動産鑑定士作成の調査報告書に基づき区分所有建物の評価額をゼロ円と主張しています。

したがって、本件建物の評価に当たっては、評価通達89の定めに基づいて評価された価額によるべきではなく、本件調査報告書における「価格時点において区分所有建物及びその敷地としての対象不動産の市場価値はない」との判断に基づき、零円と評価すべきであるから、評価通達に定める評価方法によって評価した本件建物の価額には、時価を上回る違法がある。

出典:H27.10.7非公開裁決TAINS:F0-3-569 請求人の主張より抜粋

原処分庁の主張

原処分庁の主張は、評価通達に基づき固定資産税評価額×1.0で評価すべきというものですが、請求人の添付した不動産鑑定士作成の調査報告書に関して以下の通り述べています。

また、請求人が主張する本件建物の評価額の根拠となっている本件調査報告書においては、資産内容検討のための内部資料である旨、及び、不動産鑑定評価基準にのっとらない価格調査である旨が明示されていること、並びに、価格を求める方法又は価格等の種類が不動産鑑定評価基準及び不動産鑑定評価基準運用上の留意事項に定めのない「インウッド式に準じて求めた価格」とされていることからすれば、本件調査報告書は、公正妥当な不動産鑑定理論に従って本件建物の価額を評価しておらず、妥当でない。

出典:H27.10.7非公開裁決TAINS:F0-3-569 原処分庁の主張より抜粋

審判所の判断

審判所は、原処分庁の主張と同趣旨で以下の通り述べ、不動産鑑定士作成の調査報告書は合理性なしと判断し、請求人の主張は認められませんでした。

請求人は、本件調査報告書に基づき、本件建物の価額を零円と評価すべきである旨主張する。

この点、不動産鑑定評価基準は、不動産鑑定士等が不動産の鑑定評価を行うに当たっての統一的基準であるから、不動産鑑定評価を行う際には、これに従うことを要する。しかしながら、本件調査報告書は、不動産鑑定評価基準にのっとらない価格調査である旨明示されており、これに従っていないことは明らかである。さらに、本件調査報告書の内容を検討しても、使用収益が事実上困難であることを理由に本件建物の市場価値が直ちに零円になるとは到底考えられず、この点からも本件調査報告書は合理性を有しない。

出典:H27.10.7非公開裁決TAINS:F0-3-569 審判所の判断より抜粋

私見とコメント

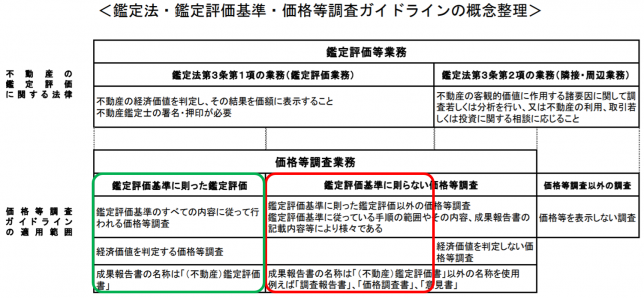

請求人が添付した不動産鑑定士作成の調査報告書は「不動産鑑定評価基準にのっとらない価格調査」とのことですが、価格等調査ガイドライン(平成26年5月1日一部改正)によれば、以下の通り、不動産鑑定士の行う価格等調査業務に不動産鑑定評価基準に則らない価格等調査があることが読み取れます。

なお、価格等調査ガイドラインとは、鑑定評価基準に則った鑑定評価であるか否かにかかわらず、不動産鑑定士が価格等調査を行うための業務の実施方法等を示すものであり、いわば手続的な指針という性格を有するものと位置付けられています。

出典:(公社)日本不動産鑑定士協会連合会鑑定評価基準委員会『「価格等調査ガイドライン」の取扱い

に関する実務指針』(平成26年9月)(緑枠、赤枠は筆者追加)

今回の請求人が添付した調査報告書は、位置づけ的には赤枠の鑑定評価基準に則らない価格等調査の成果物になりますが、少なくとも相続税申告で鑑定評価をとる場合には、緑枠の鑑定評価基準に則った鑑定評価の成果物(不動産鑑定評価書)を入手しないと、本件のように門前払いされてしまうので注意が必要でしょう(もっとも本件では、調査報告書の内容も疑義有りと判断されてしまっていますが)。

請求人が相続税申告で鑑定評価を使うのになぜ鑑定評価基準に則った鑑定評価の成果物(不動産鑑定評価書)を依頼しなかったのかはわかりませんが、単に請求人が鑑定士に支払う報酬を押さえたかった(安くしたかった)ので、鑑定評価基準に則らない価格等調査の成果物(調査報告書等)を取ったのか?、最初は鑑定評価で相続税申告するつもりはなく内部検討目的であったのか?、鑑定評価基準では評価できない難易度の高い案件であったのか?等の理由があったのではないかと推察されます。