はじめに

今回は、借地権と底地の価格概念について、不動産鑑定士の常識である不動産鑑定評価基準の考え方と税理士の常識である財産評価基本通達の考え方の違いをご紹介します。

鑑定評価の考え方

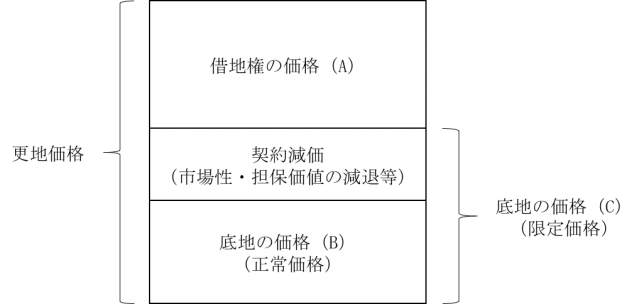

まず、鑑定評価では、借地権価格と底地価格の合計が常に更地価格とイコールになるとは考えていません。

算式で示せば以下の通りです。

借地権価格 + 底地価格 ≦ 更地価格

常にイコールにならない原因は、借地権と底地に固有の契約減価(市場流通性の減退、担保価値の減退等)が存在するためです。この点、日本不動産鑑定士協会連合会『要説 不動産鑑定評価基準と価格等調査ガイドライン』では以下の通り解説されています。

借地権と底地とが混同した場合は更地又は建付地となるが、借地権の価格と底地の価格との合計額は、必ずしもその更地としての価格又は建付地としての価格とはならない。

借地権は、借地条件等により当該宅地の最有効使用が必ずしも期待できない場合があり、また、借地権のうち賃借権については、流通性に制約があり、さらに直接に抵当権の目的となり得ないこと等から担保価値の減退も考えられる。

底地についても、借地条件等に基づく最有効使用の制約による経済的不利益、借地権が付着していることによる市場性及び担保価値の減退が考えられる。

また、借地権の価格及び底地の価格は、これら不利益をも考慮して個別的に形成されるものである。

出典:日本不動産鑑定士協会連合会『要説 不動産鑑定評価基準と価格等調査ガイドライン』(住宅新報社,2016年5月)325項(下線は筆者加筆)

ただし、借地権価格と底地価格の合計が更地価格とイコールになる場合もあります。

例えば借地権者が底地を取得する場合が挙げられます。

この場合、借地権者は底地取得後に土地の完全所有権を手にすることになり、契約減価は解消されますので、第三者が底地を買う場合の価格(底地の正常価格(B))よりも高い価格(底地の限定価格(C))で底地を買ってもよいと考えます。よってこの場合には以下の通りイコールが成立します。

借地権価格 + 底地価格(限定価格(C)) = 更地価格

借地権価格、底地価格、更地価格の関係

税務評価の考え方

税務評価では、借地権価格と底地価格の合計が更地価格とイコールになると考えています。

税務評価では、底地のことを貸宅地と呼び、評価通達25で以下のように評価すると定められています。実務的には、この算式は借地権価額控除方式などと呼びます。

貸宅地(底地)の評価額 = 自用地としての価額(更地価格) - 借地権の価額

算式を少しいじくると、

貸宅地(底地)の評価額 + 借地権の価額 = 自用地としての価額(更地価格)

となり、イコールが成立しているのがわかるかと思います。

話は、これで終わりではなく、税務評価で求める時価は客観的交換価値(不特定多数の当事者間で自由取引により通常成立する価額)をいいますので(評価通達1⑵)、価格概念的には、鑑定評価の正常価格(オープンマーケット価格)と軌を一にします。

ですが、貸宅地(底地)の評価額は、自用地としての価額(更地価格)から借地権価額を控除して算出されており、これでは鑑定評価の限定価格と同じ概念となり、正常価格の概念ではありません。

ということで、評価通達の貸宅地(底地)の評価方法(借地権価額控除方式)はおかしい、契約減価を考慮すべきとして争った裁判例もありますが、結果は納税者の負けとなっています。この点、以下の記事でも取り上げているので興味のある方は是非ご覧ください。

相続税の底地評価で納税者が不動産鑑定評価額の適用を主張した裁判例(平成29年3月3日東京地裁)

おわりに

今回ご紹介した話意外にも、税理士の常識(財産評価基本通達)と鑑定士の常識(不動産鑑定評価基準)は異なる部分がたくさんあります。それぞれ趣旨・目的・適用場面が完全に一致しないのでどちらが正というわけではないですが、税理士は財産評価基本通達にこだわりすぎるといいますか、財産評価基本通達しか知らない方が多いので、そこは時と場合に応じて時価の捉え方を変えていく必要があると思います。