はじめに

固定資産の減損に係る会計基準の適用にあたっては、いくつかのステップを経て適用要件等を判定していきますが、今回はその減損会計の適用フローの中で不動産鑑定士の価格調査が求められる場面をご紹介します。

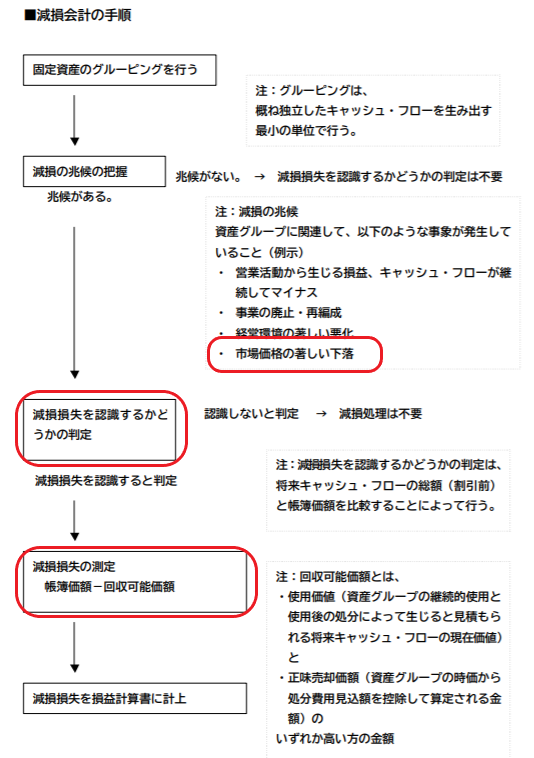

減損会計の適用フロー

まずは、減損会計の適用フローのイメージ図を以下に示します。

出典:(参考1)「固定資産の減損に係る会計基準の設定に関する意見書」の主な内容(企業会計審議会)

上記イメージ図の中で赤枠部分が、不動産鑑定士の価格調査が求められる場面です。

減損の兆候の把握

「減損の兆候の把握」の例示の中で「資産又は資産グループの市場価格が著しく下落したこと」の判定の場面で、不動産鑑定士に価格調査が求められる場合があります。

ただし、実務上は、「例えば、いわゆる実勢価格や査定価格などの評価額や、土地の公示価格や路線価など適切に市場価格を反映していると考えられる指標が容易に入手できる場合には、それらを減損の兆候を把握するための市場価格とみなして使用し、資産又は資産グループの当該価格が著しく下落した場合には、減損の兆候があるものとして扱うことが適当と考えられる(固定資産の減損に係る会計基準の適用指針90)」とされていることから、不動産鑑定士に鑑定評価額を求めてほしいというニーズまではなく、企業自身が公示価格や相続税路線価から市場価格を概算する場合が多いかと思われます。

減損損失を認識するかどうかの判定

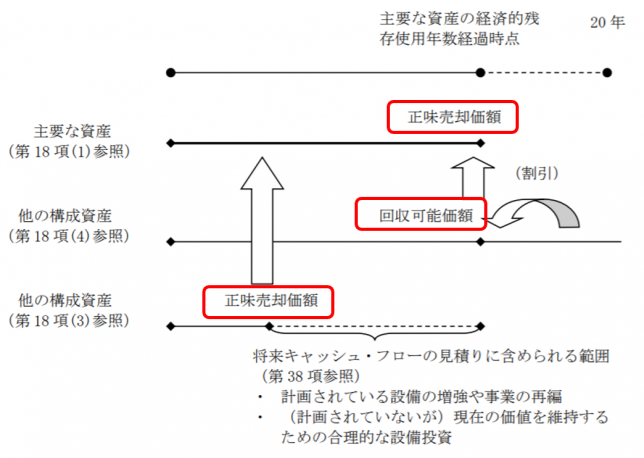

「減損損失を認識するかどうかの判定」において、割引前将来キャッシュ・フロー総額に含める将来の正味売却価額や回収可能価額を求める場面で、不動産鑑定士に価格調査が求められる場合があります。

例えば、資産グループ中の主要な資産の経済的残存使用年数が 20 年を超えない場合には、以下のイメージ図の正味売却価額や回収可能価額を求めて割引前将来キャッシュ・フローに加算しますが、これら資産が不動産である場合に不動産鑑定士に価格調査が求められる場合があるという意味です。

ただし実務的には、これら資産の将来の正味売却価額を厳密に求めなくても、ある程度確実に割引前将来キャッシュ・フロー総額が帳簿価額を上回り、減損の認識不要となるような場合には、あえて不動産鑑定士に価格調査の依頼はしないでしょう。ということで、不動産鑑定士に価格調査が求められる場面としては、評価額次第で要件を満たすか否かきわどい場合だと思われます。

イメージ図(固定資産の減損に係る会計基準の適用指針97の図)

なお、鑑定士が価格調査を行う場合、不動産の将来時点の価格調査となり、不確実性が高いこともあり、現在時点の正味売却価額を用いることもできることとされています(固定資産の減損に係る会計基準の適用指針29)。

減損損失の測定

「減損損失の測定」において、①現在時点の正味売却価額を求める場面、②使用価値を算定する場合の使用後の処分によって生ずると見込まれるキャッシュ・フローとして将来の正味売却価額を求める場面で、不動産鑑定士に価格調査が求められる場合があります。

実務的に、不動産鑑定士に価格調査が求められる可能性が最も高いのがここのステップだと思われます。

なお、②の場合には、やはり将来時点の不動産の価格調査となり、不確実性が高いこともあり、現在時点の正味売却価額を用いることもできることとされています(固定資産の減損に係る会計基準の適用指針29)。

おわりに

以上、簡単に減損会計の適用フローの中で不動産鑑定士の価格調査が求められる場面をご紹介しましたが、より詳細に知りたい方は、以下ご参照いただくと良いでしょう。

固定資産の減損に係る会計基準の適用指針(ASBJ):https://www.asb.or.jp/jp/wp-content/uploads/20190704_19.pdf

財務諸表のための価格調査の実施に関する基本的考え方(国土交通省):https://www.fudousan-kanteishi.or.jp/wp/wp-content/uploads/2015/06/houreiguideline-1_20141126_z_kihon.pdf

財務諸表のための価格等調査に関する実務指針(日本不動産鑑定士協会連合会):https://www.fudousan-kanteishi.or.jp/wp/wp-content/uploads/2015/06/20141126_zaihyosisin_20141126_zaihyosisin.pdf

1件のコメント

ただいまコメントは受け付けていません。