はじめに

本件は、原告(相続人)が、相続により取得した土地について、通達評価額によらず鑑定評価額で相続税申告を行い、その是非が争われた事例です(東京地裁H30.3.13判決TAINS:Z888-2202)。

被告(国・税務署)の主張

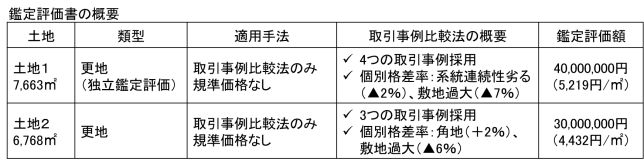

評価方法が争われている土地の概要と被告が算定した通達評価額は以下の通りです。

本文別紙に被告が算定した財産評価基本通達に基づく評価額の計算過程も掲載されていましたので確認しましたが、評価通達通りに算定されており、特段違和感は感じませんでした。

原告(相続人)の主張

次に、原告の主張する不動産鑑定評価の概要を以下に示します。

鑑定評価書の全文が開示されていませんので、裁判所の判断部分で鑑定評価書の概要が述べられている部分から概要をピックアップしました。

私見とコメント

1点注意なのが、上記鑑定評価額は、あくまでも更地価格であり、土地1は借地権の存在が、土地2は賃借権の存在が考慮されていません。

上記更地の鑑定評価額を用いて納税者が借地権や賃借権を控除して以下のように評価額を算出しています(更地の鑑定評価額から最終評価額を算出した過程が本文から不明なので私の推測になります)。

土地1は借地権割合37.2%を控除しているようであり、相続税の借地権割合40%と若干ズレていますが、理由は不明です。土地2は賃借権割合10%を控除しているようですが、これは通達評価の賃借権割合10%と同じです。

土地1:40,000,000円(更地の鑑定評価額)×(1-37.2%)=25,120,000円(3,278円/㎡)

土地2:30,000,000円(更地の鑑定評価額)×(1-10%)=27,000,000円(3,989円/㎡)

土地1、土地2ともに通達評価額よりもかなり小さい評価額(およそ1/2)になっています。

裁判所の判断

まず、結論からいうと、原告が負けてます(棄却・確定)。

裁判所の判断の中で、原告の不動産鑑定評価書に関していくつか問題点が指摘されていますので、以下に示します。

問題点1:規準価格がない(土地1)

地価公示法2条1項の公示区域において土地の正常価格を求めるときは、公示価格を基準としなければならない」と定め、地価公示法8条は、不動産鑑定士は、公示区或内の土地について鑑定評価を行う場合において、当該土地の正常な価格を求めるときは、公示価格を規準としなければならない旨定める(公示価格を基準とするとは、対象土地の価格を求めるに際して、当該対象土地とこれに類似する利用価値を有すると認められる1又は2以上の標準地との位置、地積、環境等の土地の客観的価値に作用する諸要因についての比較を行ない、その結果に基づき、当該標準値の公示価格と当該対象土地の価格との間に均衡を保たせることをいう。同法11条)。

本件鑑定評価書においては、地価公示価格等による規準価格について、地価公示地等は戸建住宅が建築できる土地である一方、本件1土地は用途が工場に限定される土地であり、戸建住宅と工場では、需要者の属性や市場参加者の数等が著しく異なり、両者の比較が困難であることから、適用しないこととされている。

しかし、本件1土地の近隣には、主な用途を工業地とする基準地「■■■■■■」が存在しており、本件鑑定評価書における上記の説明は了解し難い(同「■■■■■■」の基準地価格は2万4600円/㎡とされており、本件取引事例1ないし4における価額はこれと比べて著しく低廉である。)

出典:東京地裁H30.3.13判決TAINS:Z888-2202 裁判所の判断部分より抜粋

私見とコメント(問題点1関連)

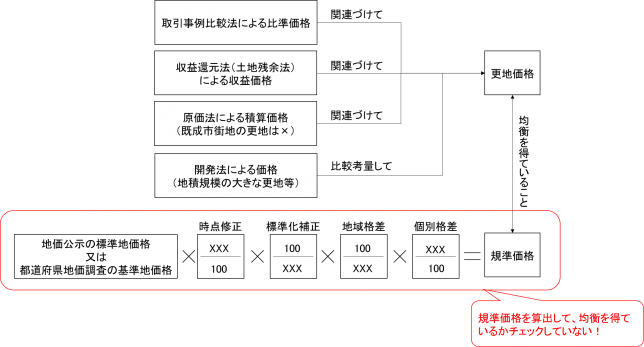

不動産鑑定評価基準では、更地の評価方法は以下の図の通り、3つの試算価格(比準価格、収益価格、積算価格)を関連づけ、大規模な更地等の場合にはさらに開発法による価格も比較考量して決定することと規定されています。また、上記裁判所の判断部分でも述べられているように、決定された更地価格は、地価公示の標準地価格(又は都道府県地価調査の基準地価格)から比準して求めた規準価格と均衡を得ていることが求められます。

不動産鑑定評価基準が規定する更地価格の決定方法イメージ図(図出典:筆者作成)

裁判所が問題視しているのは、上記イメージ図の赤字部分です。簡単に言えば、鑑定評価のルール上、規準価格との均衡を得ているか確認すべきところ、規準価格すら算出してないじゃないか!ということです。

これに対して、原告の鑑定評価書では、土地1と比較可能な地価公示等がない趣旨の反論が述べられていますが、裁判所は、比較可能な工業地の都道府県地価調査の基準地があるじゃないか!と一蹴しています。

問題点2:採用した取引事例の妥当性(土地1、土地2)

また、本件取引事例1は、競売によるものであること、本件2土地につき本件鑑定評価書において適切な取引事例として参照された事例の1件は、売り急ぎの事例であることが認められるが、本件鑑定評価書では事情補正はされておらず、この点について合理的な説明もされていない。

出典:東京地裁H30.3.13判決TAINS:Z888-2202 裁判所の判断部分より抜粋

私見とコメント(問題点2関連)

不動産鑑定評価基準では、取引事例比較法を適用する上で採用する取引事例に関して、どんな事例でも採用してOKというわけではなく、事例選択4要件(➀場所的代替性、②事情の正常性又は事情補正の可能性、③時点修正可能性、④地域要因・個別的要因の比較可能性)をすべて満たし、かつ、投機的事例でないことが求められます。

裁判所が問題視しているのは、②事情の正常性又は事情補正の可能性の要件を満たしているのか?という点です。

②の要件では、取引事情が正常な事例、又は、特殊な事情があっても正常なものに補正することができる事例であることが求められますが、原告の鑑定評価で採用した事例には、競売の事例や売り急ぎの事例等の特殊な事情が含まれる事例があるが、何ら事情補正されておらず、その説明もないと指摘されています。

私見とコメント(総括)

裁判所が指摘する問題点2つの内容は、いずれも不動産鑑定評価基準にも規定されている基本的な部分ですので、これらが基準通りなされていないということで、私も指摘されても仕方ないと思います。

最後に余談ですが、裁判所は指摘していませんが、個人的に原告の鑑定評価書を見て疑問に思う点を以下に箇条書きします。

疑問1:更地の鑑定評価であれば、取引事例比較法以外の手法の適用可否も検討する必要があるが、なぜ取引事例比較法のみ採用したのか(他の手法を適用しなかったのか)の説明が見当たらない(鑑定評価書が非公開なのでもしかしたら書かれているかもしれませんが、裁判例の本文を読む限り見当たりません)。

疑問2:鑑定評価で更地価格を求め、そこから借地権割合や賃借権割合を控除するという評価方法ではなく、なぜ、そもそもの類型(土地1は底地、土地2は賃借権付き更地)で最後まで鑑定評価で一貫して評価しなかったのかが不明である。この点、鑑定評価で更地価格を求め、そこから評価通達26(貸家建付地の評価減)を行うことの問題点が指摘された非公開裁決もあります(相続税申告にあたり、鑑定評価の開発法のみによる土地価格からさらに評価通達26(貸家建付地の評価減)を適用することの是非が争われた事例(H29.1.24非公開裁決)。