はじめに

所得税法基本通達59-6は、個人が法人に非上場株式を無償又は低額で譲渡した際のみなし譲渡課税の判定で用いられる非上場株式の時価の算定方法について規定した通達です。具体的には、相続税の財産評価基本通達をベースに4つの条件を付して評価額を求めることとされています。

財産評価基本通達では株式を相続・贈与により取得した個人を基準に株価評価することになっていますが、所得税法基本通達59-6では、1つ目の条件として、株式を取得した法人ではなく、株式を譲渡した個人(すなわち譲渡前の株主)を基準に株価評価するという条件を付していましたが、ここ条件の通達の文言解釈に関して争われる裁判があり、結局は、国側の主張が認められ、従来の取扱いと異ならない結果になりました。

ただし、この通達で付されている1つ目の条件の文言解釈で疑義が生じないように通達の文言を明確にする改正が行われました。この趣旨に関して、国税庁HPで以下の通り述べられています。

(趣旨)

令和2年3月24日付最高裁判所判決を受け、所得税基本通達59-6《株式等を贈与等した場合の「その時における価額」》の明確化を図るものである。

なお、これまでの取扱いに変更を生じさせるものではないことに留意する。

出典:国税庁HP「所得税基本通達の制定について」の一部改正について(法令解釈通達)

以上より、1つ目の条件に関して、これまでの課税実務上の取扱いに変更が生じるものではないので、めでたしめでたしかと思っていたのですが、令和2年8月28日に、所得税法基本通達59-6一部改正に伴うパブリックコメント募集結果が公表され、その中で寄せられた質問に対する国税庁の回答で気になる点がありました(パブコメ結果リンク:https://search.e-gov.go.jp/servlet/PcmFileDownload?seqNo=0000205898)。

Twitterで相互フォローされている税理士先生がいち早くパブコメ結果が公表されている旨ツイートしてくださっており、おかげで自分のすぐに確認できました。

以下、その気になる部分をご紹介します。

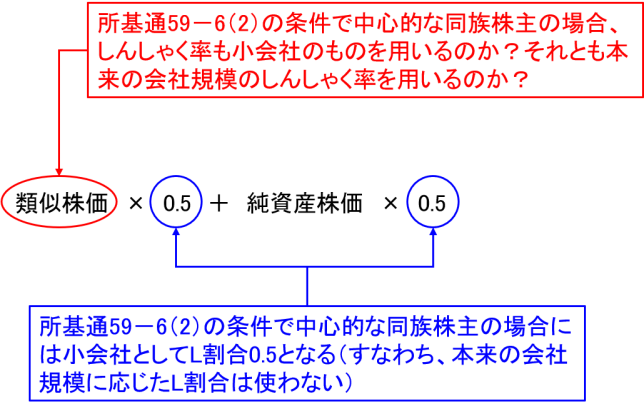

類似株価のしんしゃく率(非流動性ディスカウント)について

上記パブコメの質問3とそれに対する国税庁の回答を以下に示します。

質問3:今回の通達改正では、本件通達の(1)の条件に係る現行の取扱いがより明確になるように見直しが行われるとのことだが、同通達の(2)の条件に係る、類似業種比準価額の計算上、乗じる斟酌割合(評基通 180)についても、現行の取扱いがより明確になるよう通達の見直しを要望する。

回答:御意見については、本件通達の(2)の文理上明らかであるため、通達の見直しの必要はないものと考えます。本件通達の(2)は、「財産評価基本通達179 の例により算定する場合において」としていることから、評基通 179 の適用に当たっての取扱いになります。したがって類似業種比準価額の計算上、乗じる斟酌割合 (評基通 180)については、評価会社が大会社の場合は 0.7、中会社の場合は 0.6、小会社の場合は 0.5 になります。なお、今後国税庁ホームページに上記取扱いの解説を掲載する予定です。

質問3の論点を図で簡略化して示すと以下の赤字部分です(青字部分は通達で明確化されている部分)。

図:類似株価のしんしゃく率(非流動性ディスカウント)の論点

この論点に関しては、類似株価のしんしゃく率も小会社のものを用いるというのがこれまでの実務上の取扱いであったと思います。例えば、H25.3.26非公開裁決事例(TAINSコード:F0-1-497)で所得税法基本通達59-6に基づく株価評価明細書が載っていますが、そこではL割合だけでなく、類似株価のしんしゃく率も小会社のものが用いられています。他にも専門書籍等で類似株価のしんしゃく率も小会社のものを用いるという解説が多くみられます。

私自身はというと、類似株価のしんしゃく率は本来の会社規模の用いるという説は聞いたことはありましたが、類似株価のしんしゃく率も小会社のものを用いるという認識でした。

ということで、この論点に関しては今回のパブコメ国税庁回答を受け、今後の実務における取扱いが変わると思われます。

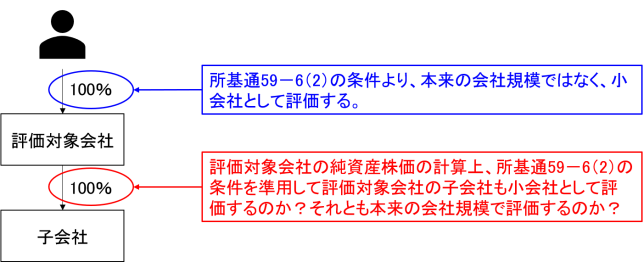

評価対象会社の子会社株式の評価方法について

もう1つ上記パブコメで気になる質問4とそれに対する国税庁の回答を以下に示します。

質問4:譲渡又は贈与に係る株式の発行会社の株式を純資産価額方式で評価する場合において、当該発行会社が子会社等の株式を有しており、当該発行会社が当該子会社等の「中心的な同族株主」に該当するときには、本件通達の(2)の取扱いに準じて、当該子会社等が評基通 178 に定める「小会社」に該当するものとしてその例により当該

子会社等の株式を評価することを明らかにしていただきたい。回答:御意見として承ります。なお、本件通達の趣旨に鑑みると、御意見のとおり評価することになると考えます。おって、今後国税庁ホームページに上記取扱いの解説を掲載する予定です。

質問4の論点を図で簡略化して示すと以下の赤字部分です(青字部分は通達で明確化されている部分)。

図:評価対象会社の子会社株式の評価方法の論点

この論点に関しては、以下の通り従来から解釈が分かれていました。

➀一般に子会社や孫会社は小会社に該当し、課税上弊害がない限り、類似業種比準方式と純資産価額方式の併用方式を適用できる(書籍「法人税基本通達の疑問点」で解説されている説。所得税法基本通達の解説ではありませんが、所得税法基本通達59-6と同様の書きぶりの法人税法基本通達9-1-14の解説であり参考になる。)

②子会社であっても一律に小会社の例によることなく、通常通りの本来の会社規模区分で評価する。例えば、子会社が大会社(特定の評価会社には該当しない)であれば類似業種比準方式で評価する(所得税法基本通達59-6に関するH25.3.26非公開裁決事例(TAINSコード:F0-1-497)ではこちらの説を採用。また、法人税法基本通達9-1-14に関するH27.3.27東京地裁(TAINSコード:Z888‐1932)でもこちらの説を採用。)

私自身はというと、時点の新しい裁決や裁判例を根拠に②の説の認識でした。

ですが、上記国税庁の回答は➀の説です。

ということで、この論点に関して、今回のパブコメ国税庁回答を受け、これまで②の説になって株価評価実務を行っていた方にとっては、今後の実務における取扱いが変わると思われます。

おわりに

今回の国税庁パブコメの結果を受けて、今後国税庁HPで解説がアップされるとのことなのでそれを待ってからこのような記事を書いてもよかったのですが、個人的には上記2つの論点に関する国税庁の回答が衝撃的だったので思わず記事にしてしまいました(汗)。

国税庁の回答担当者は、上記裁決や裁判例の内容も読んだうえでこれまでの取扱いと異なる今回の回答をしたのかのかな?とかなり疑心暗鬼になっています。。。

かなり、走り書きで、かつ、私見を含むのでお読みいただいた方は、今後国税庁HPで公開される公式見解の解説をお読みください。