本件は、原告ら(相続人ら)が被相続人(平成21年12月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、原告ら主張の不動産鑑定評価額と被告(国・税務書)主張の通達評価額が争われた事例です(平成29年6月15日大阪地裁判決 TAINS:Z267-13024)。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、原告ら(相続人ら)が被相続人(平成21年12月某日相続開始)から相続により取得した複数の不動産の相続税申告における評価額について、原告ら主張の不動産鑑定評価額と被告(国・税務書)主張の通達評価額が争われた事例です(平成29年6月15日大阪地裁判決 TAINS:Z267-13024)。

もっと読む

本件は、不動産賃貸業を営む会社員(請求人)が不動産貸付の業務用に取得した複数の新築及び中古マンション住戸(本件物件)の購入価額について、土地と建物(建物本体+建物附属設備)の区分、及び、建物本体と建物附属設備の区分が争点となった事例です(平成12年7月3日非公開裁決TAINS:F0-1-011)。

もっと読む

相続税の土地評価で誤りやすい事例として「相続により借地権が混同で消滅した場合の貸宅地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例3-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の取引相場のない株式の純資産価額の評価で誤りやすい事例として「たな卸資産である土地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例17-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の土地評価で誤りやすい事例として「無償返還届出書が提出されている貸宅地」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例3-4(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の土地評価で誤りやすい事例として「市街化調整区域内の宅地に対する評価通達20-2(地積規模の大きな宅地の評価)の適用可否」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例5-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の土地評価における評価単位で誤りやすい事例として「隣接地を所有する相続人が取得した宅地の評価単位」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例1-3(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

本件は、地主(個人)が借地人(地主が株主の法人)に無償返還届出書が提出されている底地を売却した場合におけるみなし譲渡(所法59①二)判定の時価が争われた事例です(平成29年6月27日非公開裁決 TAINS:F0-1-774)。

もっと読む

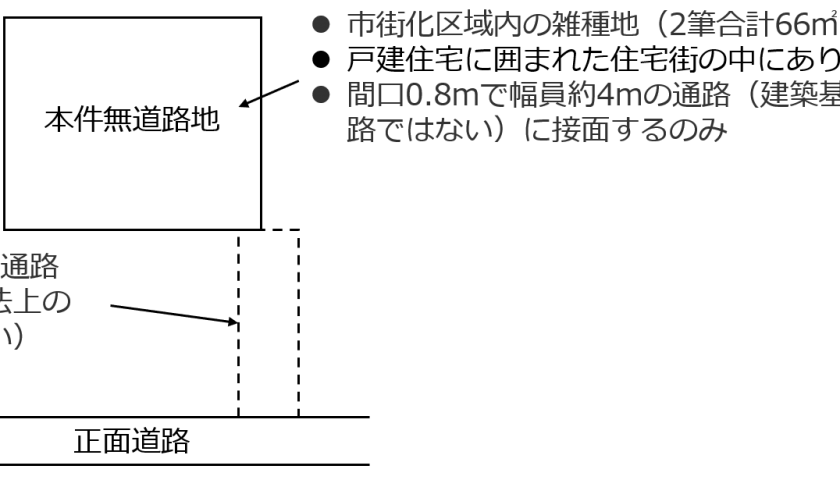

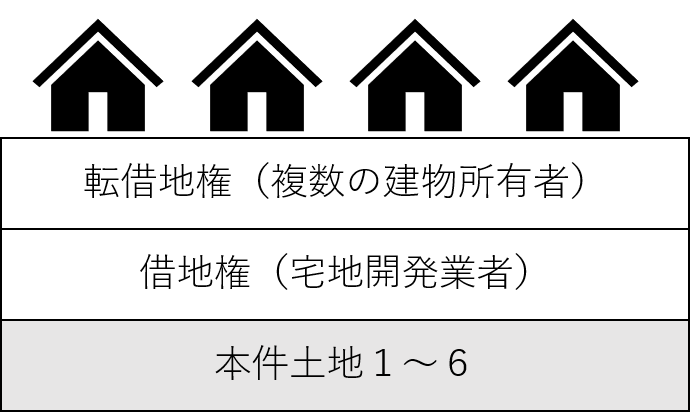

本件は、原告ら(相続人ら)が被相続人(平成13年3月13日相続開始)から相続により取得した本件土地1~6の相続税申告における評価額について、原告ら主張の鑑定評価額と被告(国・税務書)主張の鑑定評価額及び通達評価額が争われた事例です(平成21年10月28日那覇地裁判決 TAINS:Z259-11301)。

もっと読む

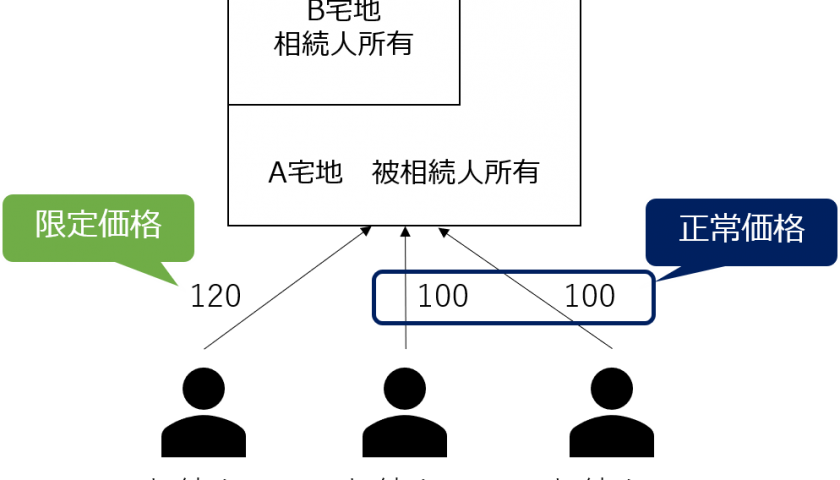

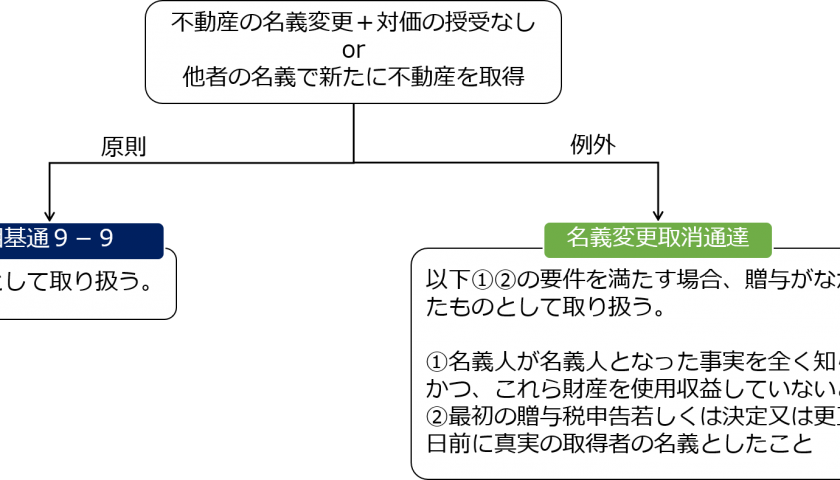

本件は、原告甲名義で登記されている本件J不動産が、被相続人B(平成19年1月相続開始)の相続財産に帰属していたか否か等が争われた裁判例です(平成27年3月13日大阪地裁判決 TAINSコード:Z265-12626)。

もっと読む