今回は、今は亡き旧措置法69条の4の創設と廃止の背景について簡単にご紹介します。

相続税申告における不動産の評価額は時価であり(相続税法22条)、原則として評価通達に基づく通達評価額が用いられますが、昭和60年代から平成初期にかけてのバブル経済下では短期間で地価が高騰し、実勢価格が通達評価額を大きく上回る事態が生じていました。当時、こうした実勢価格と通達評価額の乖離を利用して相続直前に借入金等で土地を購入するといった相続税対策が横行していました。

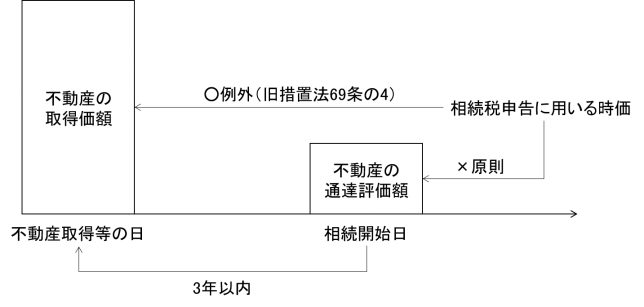

こうした過度な相続税対策に対処するために昭和63年12月に旧措置法69条の4が創設されました。旧措置法69条の4の概要は、「個人が相続により取得した財産のうちに、その相続開始前3年以内に被相続人が取得又は新築をした土地等又は建物等(被相続人の居住の用に供されていた土地等又は建物等ほか一定の要件に該当するものは除く。)がある場合には、相続税の課税価格に算入すべき価額は、同法22条の規定にかかわらず、その土地等又は建物等の取得価額として政令で定めるものの金額とする。」と規定されており、通称「取得価額課税」や「三年縛り」などと呼ばれていました。

旧措置法69条の4の適用イメージ図

ただし、その後のバブル崩壊に伴う地価の大幅な下落、及び、旧措置法69条の4の合憲性を争う訴訟等を踏まえ、平成8年度税制改正で廃止されました。

現在でも、高収益物件やタワーマンションの高層階住戸等では実勢価格が通達評価額を大きく上回るため、実勢価格と通達評価額の乖離を利用して相続直前に借入金等でこれら不動産を購入するといった相続税対策が行われていますが、国税庁は評価通達6項を適用して通達評価額ではなく鑑定評価額で時価評価することで対処しています。