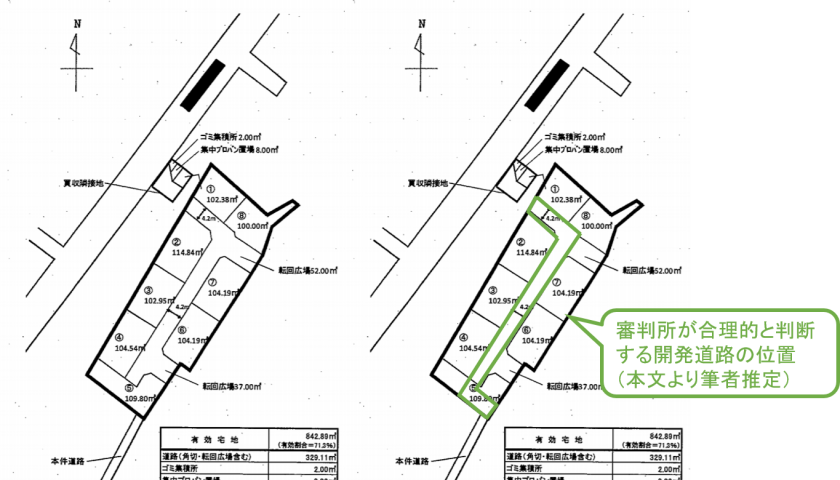

本件は、請求人(相続人)が、被相続人(平成27年7月相続開始)から相続した宅地(周知の埋蔵文化財包蔵地に所在)について、通達評価額によらず、不動産販売業者による試算価格の70%相当の価額で相続税申告し、その是非が争われた裁決例です。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、請求人(相続人)が、被相続人(平成27年7月相続開始)から相続した宅地(周知の埋蔵文化財包蔵地に所在)について、通達評価額によらず、不動産販売業者による試算価格の70%相当の価額で相続税申告し、その是非が争われた裁決例です。

もっと読む

本件は、請求人(相続人)が、相続した宅地について、通達評価額によらず不動産鑑定評価額で相続税の更正の請求をし、その是非が争われた裁決例です。

もっと読む

本件は、請求人(相続人)が、相続した市街化区域に所在する山林について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例(平成28年8月2日非公開裁決TAINSコード:F0-3-490)です。

もっと読む

本件は、請求人(相続人)が、相続した雑種地について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例です(平成29年6月2日非公開裁決TAINSコード:F0-3-527)。

もっと読む

今回は、納税者が国税借地権割合40%の地域に存在する土地につき、借地権の取引慣行が無いため相続財産として借地権は評価不要と主張し、借地権の取引慣行の有無について争った非公開裁決(平成16年9月10日TAINSコード:F0-3-303)について、私見コメントも交えながらご紹介します。

もっと読む

今回は、たくさんある裁決事例や裁判例の中からどんな事例から読んだ方がいいのかというテーマについて私が思うところを書いていこうと思います。

もっと読む

例えば、将来税理士として開業する予定の方や税理士法人内での昇進を考えている方にとっては、裁決や裁判例の原文を読むメリットはあると思います。

今回は、私が思う税務の裁決や裁判例の原文を読むメリットと読むコツetcについてご紹介します。

もっと読む

今回は、相続した土地が文化財保護法の周知の埋蔵文化財包蔵地に含まれる場合における当該土地の相続税評価額について争われた裁決事例(平生20年9月25日TAINSコード:J76-4-20)を基に、周知の埋蔵文化財包蔵地の土地評価の留意点をご紹介しようと思います。

もっと読む

今回は、亡き夫が生前に妻に渡していた生活費の一部を妻が貯めていた預貯金等(へそくり)が名義預金にあたるがが争われた裁決(平成19年4月11日裁決TAINSコード:F0-3-312)を簡単にご紹介します。

もっと読む

今回はタイトルにある通り、M&A買収ターゲットの財務DD費用が法人税法上損金算入されるのか?それとも有価証券の取得価額に算入されるのか?について争われた裁決事例「平22.2.8裁決 TAINSコードF0-2-500」を見ていこうと思います。

もっと読む

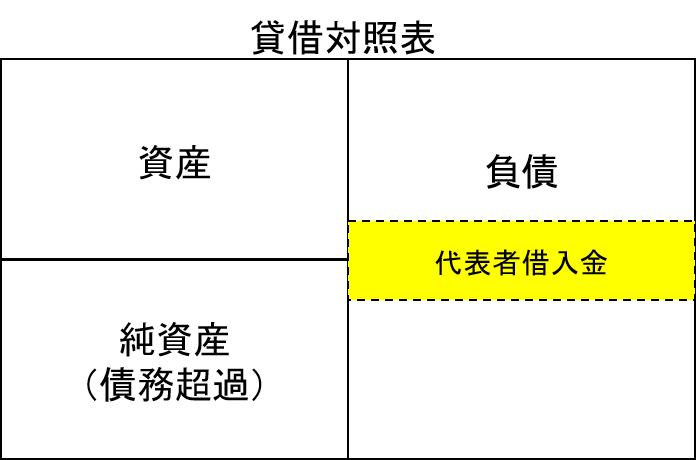

今回は、相続税開始後に清算した会社に対する貸付金の相続税評価額について争われた裁決事例「平21.3.16裁決 TAINSコードF0-3-245」を読んだので、その備忘録として以下実務上の留意事項をまとめました。

もっと読む