はじめに

今回は、地積規模の大きな雑種地の相続税評価について、原告(納税者)が鑑定評価額の適用を主張した裁判例(東京地裁H30.10.30判決TAINS:Z888-2241)をご紹介します。

なお、「地積規模の大きな」という表現をしていますが、この裁判例は課税時期が平成30年1月1日より前であり、平成30年1月1日以降に適用になる「地積規模の大きな宅地の評価」(評価通達 20-2)の適用はない事例です。ただし、納税者が裁判を起こしたのが、平成29年9月20日付けの通達改正で新設された「地積規模の大きな宅地の評価」(評価通達20-2)の後である平成29年10月18日ということもあり、納税者側は新通達の主張の根拠の1つに入れてきてます。

時期的には旧広大地通達(改正前の評価通達 24-4)の時代の事例ですが、本文別紙として開示されている税務署が評価通達に基づき算定した評価明細を見ても広大地通達は適用されていませんでした。旧広大地通達の適用要件を満たさない理由については詳細不明ですが、明らかに規模は大きいので、地積の問題ではなく、一体利用される工場の敷地等として有効利用される土地等が理由かなと勝手に推測しています。

事例概要

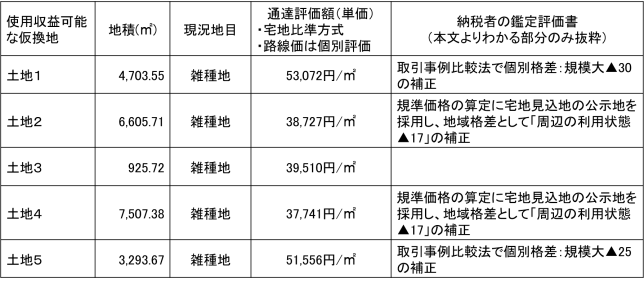

本件土地1~5の評価額について、被告(国)は通達評価額を、原告(納税者)は鑑定評価額を主張しています。

本文や別紙に、原告の鑑定評価書や鑑定評価額が明記されていないので詳細不明ですが、土地1~5と同じ土地区画整理事業の施行区域内に存する近隣土地A~Dの鑑定評価額(30,900円/㎡~39,000円/㎡)と納税者の土地1~5の鑑定評価額が整合している旨の主張があるので、土地1~5の鑑定評価額も概ねこの水準(30,900円/㎡~39,000円/㎡)であると推察されます。

また、土地2の一部と土地4は、相続開始後にそれぞれ売却されており、その売買価格単価は以下の通りです。

・土地2の一部:最も高い申込額29,385円/㎡(相続開始から9カ月後に売却)

・土地4:30,249円/㎡(相続開始から2年8か月後)

原告(納税者)の主張

原告は、主に以下3点を主張して評価通達に規定する評価方法によるべきでない「特別の事情」があると主張しています。

1.鑑定評価額<通達評価額であること。あわせて、通達評価のベースとなる個別路線価の基礎とされている標準地乙の鑑定評価額が標準地乙と同区画にある近接土地Aの鑑定評価額よりも高いこと。

2.土地2の一部と土地4の相続開始後の売買価格<通達評価額であること。

3.鑑定評価における面積大減価について、「不動産鑑定において通常見られる合理的な処理であるところ、本件土地1及び本件土地5のように幹線道路沿いの大規模な土地は、商業的利用が見込まれるのであり、事実上購入者が事業者に限られるから、コスト削減のために減額を求められるという市場原理がある。上記理由からすれば、■■鑑定書が本件土地1及び本件土地5について面大減価を行ったのは合理的である。」と主張し、さらに「平成29年度の税制改正大綱により見直され、平成29年改正評価通達20-2「地積規模の大きな宅地の評価」として新設される予定であり、これによると、面積規模が大きな土地は当然に減額されることになる。」とも主張しています。

被告(国・税務署)の主張

以上の原告の主張に対して、被告は、以下のように反論しています。

原告の主張1.について「鑑定書が不動産鑑定評価基準に則った合理的なものであったとしても、鑑定評価額が評価通達による評価額を下回るというだけでは、評価通達に定める評価方法によるべきでない「特別な事情」には該当しない。」と反論しています。あわせて、「標準地乙の鑑定評価額と本件各近隣土地の鑑定評価額との間に差異があるとしても、その価格差のみをもって本件各土地に係る路線価が不合理であるとはいえない。」とも反論しています。

原告の主張2.について「当該財産の評価に当たり考慮されるべき事情は、相続開始時において客観的に存在する事情に限定されるべきであって、本件相続開始時から本件土地2及び本件土地4の売却に至るまでの事情は、本件各相続税の計算上その財産の評価額に影響を及ぼさないというべきであるし、本件相続開始時から本件土地2及び本件土地4の売却時までの期間に関して時点修正を行うことなく単純に価額を比較することは、合理的とは認められない。」と反論しています。

原告の主張3.について、「本件土地1及び本件土地5について地積過大を理由として一定の減価をすることに合理性は認められない上、地積過大であることによって生じる価額への影響は、不動産の存する地域の状況や当該不動産の最有効使用の用途等及び経済環境等によって加算の要因にも減算の要因にも働くものであるし、当該土地の購入者が必ずしも事業者に限定されるとも限らないから、地積過大であることが当然に土地の価額に対して減価の要因になるとはいえない。」と反論しています。さらに、原告が「地積規模の大きな宅地」の新通達を根拠に面大減価を主張した点については、新通達の適用時期(平成30年1月1日以降)にあたらないと一蹴されています。

裁判所の判断

裁判所の判断結果は、ほぼ被告の反論に沿うものであり、原告の負けとなっています(棄却・確定)。

なお、裁判所の判断では、原告の鑑定評価書について以下2点問題点が指摘されています。

問題点1:土地2、土地4の鑑定評価の問題点

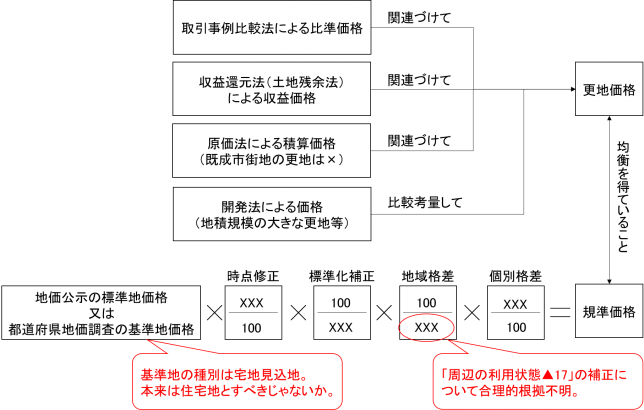

本件土地2ないし4の取引事例比較法を検討するに当たって、「地価調査価格を規準とした価格」の基準地として、「周辺の宅地化が比較的進んでいる地域」である宅地見込地(所在■■■)を採用しているが、不動産鑑定士が不動産の鑑定評価を行うに当たっての統一的基準とされる国土交通省が定める不動産鑑定評価基準でいう「見込地」とは、ある種別の地域から他の種別の地域へと転換しつつある地域をいうところ、本件土地2ないし4はいずれも「一般住宅地区」にあるのであるから、上記基準地から本件土地2ないし4の価額を求めるに当たり、種別の差異に基づく補正が必要となると考えられる。

この点、原告らは、「周辺の利用状態 -17」として調整されていると主張するが、■■鑑定書では、いかなる理由に基づいて上記割合の減算をしたのかについて合理的な説明がされていない。

出典:平成30年10月30日東京地裁(TAINSコード:Z888-2241)裁判所の判断部分より抜粋

私見とコメント(問題点1関連)

不動産鑑定評価では、まず対象不動産の種別・類型を確定する必要がありますが、本件納税者の鑑定評価書の内容が開示されていないので、土地1~5がどんな種別・類型で評価されているのかが不明です。

ただし、土地1~5は、使用収益可能な仮換地であること、税務署の通達評価では宅地造成費が多少控除されている程度であること、上記裁判所の判断より「一般住宅地区」と述べられていること等から推測すると、おそらくその種別(住宅地)・類型(更地)なのではないかと思います。

不動産鑑定評価基準では、更地の評価方法は以下の図の通り、3つの試算価格(比準価格、収益価格、積算価格)を関連づけ、大規模な更地等の場合にはさらに開発法による価格も比較考量して決定することと定められています。また、決定された更地価格は、地価公示の標準地価格(又は都道府県地価調査の基準地価格)から比準して求めた規準価格と均衡を得ていることが求められます。

不動産鑑定評価基準が規定する更地価格の決定方法イメージ図(図出典:筆者作成)

裁判所のが問題点として指摘しているのは、上記イメージ図の赤字部分です。

つまり、対象不動産の種別が住宅地なんで、それと同じ種別の基準地を採用すべきじゃないのか?

また、基準地と対象不動産で種別が異なるということは、地域格差があるということなので、基準地(宅地見込地)と対象不動産(住宅地)の地域格差の補正項目のうち、環境条件「周辺の利用状態▲17」を入れているようであるが、その合理的な査定根拠が不明ではないか?ということを指摘しています。

環境条件「周辺の利用状態▲17」の補正を入れないで査定した規準価格が思いのほか更地価格よりも低くて、更地価格と均衡させるために帳尻あわせで環境条件「周辺の利用状態▲17」の補正を入れたのかもしれません(私の勝手な推測ですが)。

問題点2:土地1、土地5の鑑定評価書の問題点

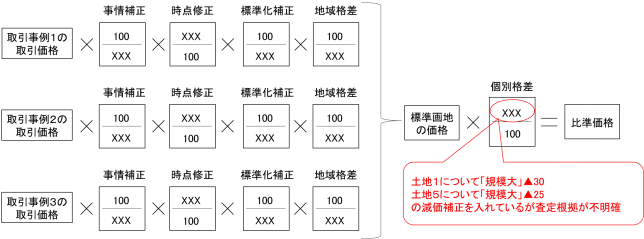

■■鑑定書では、本件土地1及び本件土地5につき、「規模大」であるとして、本件土地1につき30パーセント、本件土地5につき25パーセントの減価をしているが、土地評価に係る地域要因及び個別的要因の比較等について比準方法を示すものとして国土交通省が策定する「土地価格基準表」においては、画地条件に係る地積の過大による減価について、「対象地がその存する地域の標準的な画地との比較において広大地と判定される画地であっても、一体利用することが市場の需給関係等を勘案して合理的と認められる場合は、地積過大により減価を行う必要がないことに留意すべき」とされており、地積過大であることから当然に減算すべきとはされていないことからすれば、本件土地1及び本件土地5の評価においても、地積過大であることを理由に減算するのであれば、いかなる理由に基づいて上記割合の減算したのかについて合理的な説明がされるべきであるところ、■■鑑定書では何ら説明がされていない。

出典:平成30年10月30日東京地裁(TAINSコード:Z888-2241)裁判所の判断部分より抜粋

私見とコメント(問題点2)

長々と述べられていますが、こちらの問題点は、取引事例比較法による比準価格を求める過程で採用している個別格差補正率「規模大」による減価率について、その査定根拠の合理的な説明ないと指摘しています。

取引事例比較法による比準価格の算出過程イメージ図を示せば以下の通りです(裁判所の指摘部分は赤字部分)。

取引事例比較法による比準価格の算出過程イメージ図(図出典:筆者作成)

面大減価について、一応原告の主張でなぜ面大減価が生じるのかについて説明がなされていますが、おそらく肝心の鑑定評価書の中身に説明がなかったものと推察されます。

また、仮に原告が主張したような面大減価が生じる一般的なメカニズム(地積規模大→総額高い→市場参加者が開発業者に限られる→開発素地として安く仕入れる的なこと)を述べてもおそらく合理的な査定根拠が不明確と指摘されてしまうでしょう。

私見とコメント(総括)

本件の相続開始日が、仮に「地積規模の大きな宅地」の新通達の適用開始日(平成30年1月1日以後)であれば、土地3以外は面積要件を満たし、かつ、原告の主張から推察するに新通達の他の適用要件も満たしていたと思われます。

鑑定評価書の内容には裁判所が指摘するような問題点が確かにあったのでしょうが、相続後の売買価格から推察するにおそらく鑑定評価額自体はある程度妥当な時価を示していたのではないかとも思います。

そういう意味では、残念ながら時期が悪かった事例だと思います。

ただし、実務に生かす教訓としては、鑑定評価の内容、特に比準価格や規準価格の比準の過程に用いる各種補正率の査定根拠について、特に大きな補正率や定性的な補正項目についてはその根拠を明確に記載しておいた方が良いということは間違いなく言えると思います(内容が合理的か否かは置いておいて形式的な問題として査定根拠コメントがないと悪い印象にとられている裁判例が多い印象です)。

また、基準地の種別と対象不動産の種別の違いについては、肝心の鑑定評価書や土地の状況が不明なので何とも言えませんので、ここでは、上記裁判所の判断に私見でコメントした程度にとどめておきます。