はじめに

今回は、タイトルにも書いた通り、「相続した土地に産業廃棄物が埋まっていた場合において、その土地を相続税の計算上どう評価するか」について見ていこうと思います。

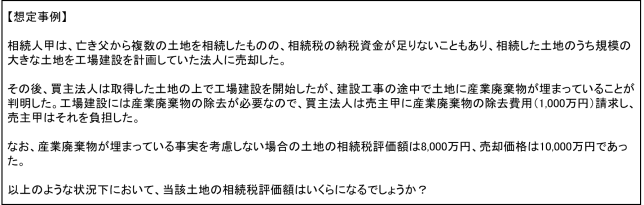

想定事例

少し話を具体的にした方がイメージしやすいかと思いますので、想定の事例を以下の通り作ってみました。

産業廃棄物が埋まっている土地の評価額

相続税の計算において土地をどのように評価するかは財産評価基本通達に規定されていますが、想定事例のように産業廃棄物が埋まっている土地の評価方法についての明文規定はありません。

では、財産評価基本通達に規定がないから、産業廃棄物が埋まっている事実を無視して評価した8,000万円が正しい評価額といえるでしょうか?

実際に、土地に産業廃棄物が埋まっている場合、想定事例のように建物建築時の基礎工事等で支障がでますので、何も埋まっていないクリーンな土地に比べて利用制限に伴う減価は生じているといえ、これをどう評価額の計算に反映するかがポイントになります。

ここで1つ参考になる情報として、国税庁資産課税課情報「土壌汚染地の評価等の考え方について(情報)」平成16年7月5日があります。この情報では、土壌汚染が無いものとした場合の評価額から浄化・改善費用の80%相当額等を控除する評価方法が示されています。

なぜ、浄化・改善費用を100%を控除しないで80%の控除なのか疑問に思う方もいると思います。これは、相続税評価額のもとになる路線価が地価公示の80%水準で設定されていることとの兼ね合いで、控除する費用相当額も80%相当とすることと説明されています。

もちろんこの情報は、産業廃棄物ではなく土壌汚染がある場合の評価ですので、想定事例にこの情報を直接適用はできませんが、土地の内部に存する減価としての性格が似ていることから準用が可能であると思われます。

以上より、想定事例の産業廃棄物が埋まっている土地の評価額は以下のようになります。

おわりに

最後に、上記のように除去費用80%を控除するにあたっての注意点(要件)を以下にまとめます。

まずは、産業廃棄物等の地下埋設物が確実に埋まっていることが必要です。

産業廃棄物の除去費用80%を控除できるのは、あくまでも被相続人の死亡時に産業廃棄物が埋まっていた事実が判明した場合に限られます。なので、土地の地歴調査をした結果、産業廃棄物が埋まっている可能性があるというレベルでは産業廃棄物の除去費用80%を控除はできませんのでこの点注意が必要でしょう。

今回の想定事例では、相続した土地に産業廃棄物が埋まっている事実が判明した時点は、被相続人の死亡日よりかなり後になります。

相続税の申告期限は被相続人の死亡日(相続開始時)から10カ月以内ですので、もし10カ月以内に産業廃棄物が埋まっている事実が明らかになり、かつ、除去費用の正確な見積りが取れた場合には上記のように除去費用の80%相当を控除して申告することも可能でしょう。

では、10カ月経過した後で産業廃棄物が埋まっている事実が判明した場合はどうでしょう?この場合は、その事実が判明し、除去費用の金額が確定した際に更正の請求を行うことになります(なお、更正の請求にも期限がありますのでそこは注意)。

さらにもう1点、対象不動産の最有効使用の観点から地下埋設物の除去が必要と認められることが必要です。

一例を挙げれば、仮に地下埋設物が埋まっていても、土地上に既に建物が建っており、その建物が有効活用されているような場合にはあえて建物を取り壊して地下埋設物を除去する必要は認められません。同趣旨の裁判例があり、記事にしているので、気になる方は是非こちらもお読みください⤵

地下埋設物のある土地の評価にあたり養生費用の控除すべきとの納税者の主張が認められなかった裁判例(平成15年2月26日東京地裁)