はじめに

今回は、共有地の評価について、想定事例を通じて相続税の財産評価基本通達と不動産鑑定評価基準の考え方の違いをご紹介します。

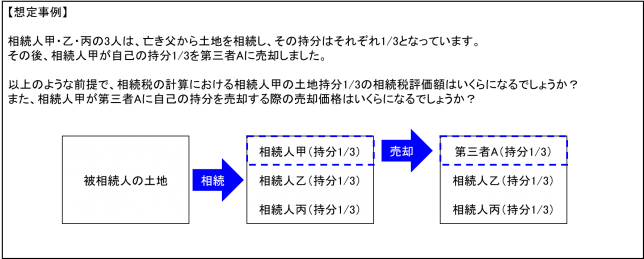

想定事例

少し話を具体的にした方がイメージしやすいかと思いますので、想定事例を以下の通り作ってみました。

相続税の財産評価基本通達

まず、想定事例の問にもありますが、相続税の計算における相続人甲の土地持分1/3の相続税評価額を求めるには、財産評価基本通達を適用します。

具体的には、まず、土地自体を評価します。財産評価基本通達の土地評価は地目別に定められており、地目が宅地なら①路線価方式又は②倍率方式で評価します。ここでは、①路線価方式と②倍率方式の詳細は割愛します。

次に、共有地の場合は、それぞれの相続人の共有持分は財産評価基本通達2項に基づき、先に求めた土地の相続税評価額に各人の持分割合を単純に乗じて評価します。

相続人甲の共有持分の相続税評価額 = 土地の相続税評価額 × 持分1/3

ご参考までに、国税庁HP質疑応答事例「共有地の評価」のリンクも以下に張っておきます。

国税庁HP質疑応答事例「共有地の評価」(国税庁HP質疑応答事例「共有地の評価」)

不動産鑑定士評価基準

想定事例の相続人甲が第三者に自己の持分を売却する場合の売却価格を求める際に、相続税の財産評価基本通達は使えません。そこで、不動産鑑定士に不動産鑑定評価を依頼したらどう評価されるでしょうか。

実は、不動産鑑定評価基準には共有地の評価に関して具体的な規定はありません。

では共有地の売却価格の評価についてどう考えるが問題になりますが、不動産鑑定評価基準では不動産の価格に影響を与える要因(価格形成要因)として①一般的要因、②地域要因、③個別的要因の3つを上げており、土地の個別的要因の1つに「公法上及び私法上の規制、制約等」が挙げられています。

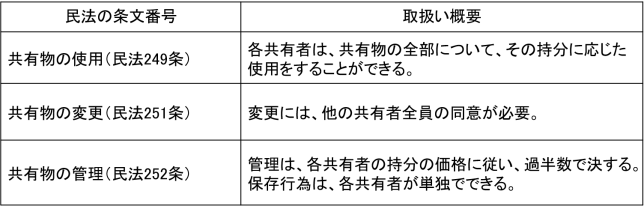

ということで、共有物に関する基本的な取扱いを規定した民法の規定(私法上の取扱い)をまず見る必要があります。以下に関連しそうな民法の条文と取扱い概要をまとめました。

少し補足すると、「変更」とは、例えば共有物の全部を売却したり、農地を宅地に転用したりする場合が該当します。ですので、共有地の全部を売却するには共有者全員の同意が必要なのですが、今回の想定事例のように自己の持分だけをの売却は単独ですることができるとされています。

上記の通り、民法の取扱いを見ると、共有地の変更、管理に関しては単独所有の場合と異なり他の共有者の同意が必要であったりするなど、制限がかかっているといえます。

こうした変更、管理の面での制限があるため、相続人甲が自己の共有持分1/3だけ第三者に売却しようとしてもなかなか買手は現れず、何らかの減価の発生を認識する必要があると思われます。

共有地の減価の考え方について、参考となる書籍の記載を以下抜粋します。

○共有減価の発生要因

① 対象不動産の所有権を有するにもかかわらず、自己の意思のみによる管理・処分が難しい。

② その結果、判断に迅速性が欠ける。

なお、これらの要因による減価の程度を数値に表すのは容易ではありませんが、上記の要因で10%~20%程度の減価は生ずるものと思われます。

出典:黒沢泰著「基準の行間を読む 不動産評価実務の判断と留意点」(2019年8月,清文社,297項)

なお、今回の想定事例とは異なりますが、例えば、相続人甲と相続人乙がそれぞれの持分1/3を相続人丙に売却するといった場合には、最終的に相続人丙の単独所有になるので上記のような共有減価は生じないと思われます。

おわりに

上記のように、相続税の財産評価基本通達では考慮されていない共有減価の発生について、不動産鑑定評価では考慮する必要があるのが両者の最大の違いです。

相続税の財産評価基本通達では、課税の公平、評価の簡便性、恣意性の排除等といった税務独自の考え方に基づいているので、どうしても客観的・定量的に数値化しにくい共有減価を織り込むことは困難なのは理解できるのですが、国税庁HPタックスアンサー「利用価値が著しく低下している宅地の評価」では、客観的・定量的で数値化しにくい減価に関して10%の評価減を認めているので、これを準用して10%の評価減を適用しても良いのではないかなと思うところはあります。

国税庁HPタックスアンサー「利用価値が著しく低下している宅地の評価」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4617.htm

ですが、もし相続税の土地評価で共有減価10%を認めてしまうと、土地を共有で相続した場合と単独で相続した場合で評価に差が出て課税の公平等の観点からやや望ましくないのでやはり今後も共有減価10%が認められる可能性はないのかなと思っています。

最後に本文中出典を記載した参考文献のAmazonリンクを以下に掲載しておきます。詳しく調べてみたい方は是非これらもお読みいただけると良いと思います。