本件は、請求人(相続人)が、相続した雑種地について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例です(平成29年6月2日非公開裁決TAINSコード:F0-3-527)。

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

本件は、請求人(相続人)が、相続した雑種地について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた裁決例です(平成29年6月2日非公開裁決TAINSコード:F0-3-527)。

もっと読む

本件は、請求人ら(相続人)が、相続により取得した土地(地積規模の大きな雑種地)について、不動産鑑定評価額を、原処分庁が通達評価額を主張し、その評価額を争った裁決例です(平成12年4月18日非公開裁決TAINSコード:F0-3-128)。

もっと読む

本件は、請求人(相続人)が、相続したマンション一棟(一部自用の貸家)について、通達評価額によらず、鑑定評価で相続税の当初申告を行い、その是非が争われた裁決例です(平成28年7月15日非公開裁決TAINSコード:F0-3-494)。

もっと読む

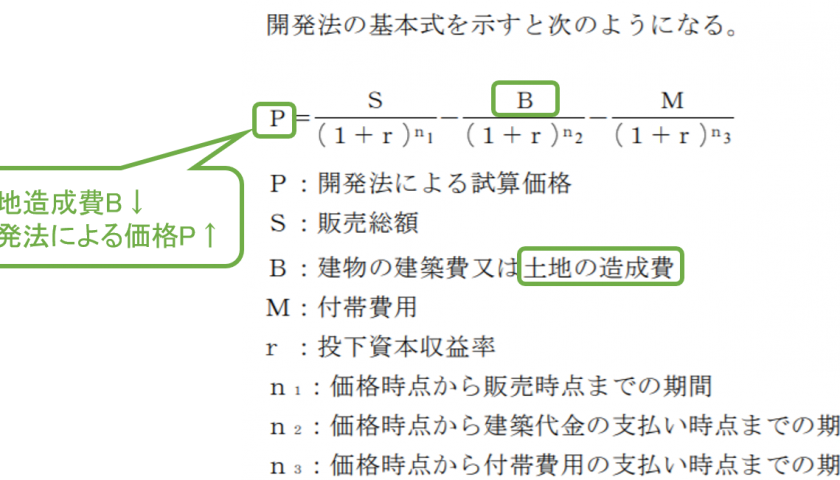

本件は、請求人(相続人)が、相続した貸家建付地について、通達評価額によらず、鑑定評価の開発法による土地価格からさらに評価通達26(貸家建付地の評価減)を行った評価額で相続税の当初申告を行い、その是非が争われた裁決例です(平成29年1月24日非公開裁決TAINSコード:F0-3-542)。

もっと読む

今回は、納税者が国税借地権割合40%の地域に存在する土地につき、借地権の取引慣行が無いため相続財産として借地権は評価不要と主張し、借地権の取引慣行の有無について争った非公開裁決(平成16年9月10日TAINSコード:F0-3-303)について、私見コメントも交えながらご紹介します。

もっと読む