はじめに 本件は、原処分庁(税務署)が、請求人(納税者)が行った相続税の申告について、相続開始前に同族会社と被相続人との間で締結した賃貸用建物のみの売買契約が相法64①に規定する同族会社等の行為又は計算で、これを容認した

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

はじめに 本件は、原処分庁(税務署)が、請求人(納税者)が行った相続税の申告について、相続開始前に同族会社と被相続人との間で締結した賃貸用建物のみの売買契約が相法64①に規定する同族会社等の行為又は計算で、これを容認した

もっと読む

相続税の土地評価で誤りやすい事例として「相続により借地権が混同で消滅した場合の貸宅地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例3-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

本件は、地主(個人)が借地人(地主が株主の法人)に無償返還届出書が提出されている底地を売却した場合におけるみなし譲渡(所法59①二)判定の時価が争われた事例です(平成29年6月27日非公開裁決 TAINS:F0-1-774)。

もっと読む

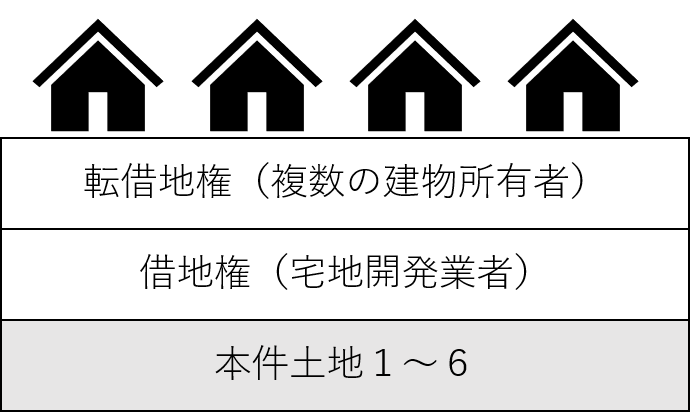

本件は、原告ら(相続人ら)が被相続人(平成13年3月13日相続開始)から相続により取得した本件土地1~6の相続税申告における評価額について、原告ら主張の鑑定評価額と被告(国・税務書)主張の鑑定評価額及び通達評価額が争われた事例です(平成21年10月28日那覇地裁判決 TAINS:Z259-11301)。

もっと読む

本件は、請求人(相続人)が被相続人(平成26年3月相続開始)から相続により取得した土地について、借地借家法の借地権の存する土地(貸宅地)として評価すべきとの請求人の主張に対し、税務署は借地権は存在せず、土地賃借権の存する雑種地として評価すべきとしてその評価方法が争われた事例です。

もっと読む

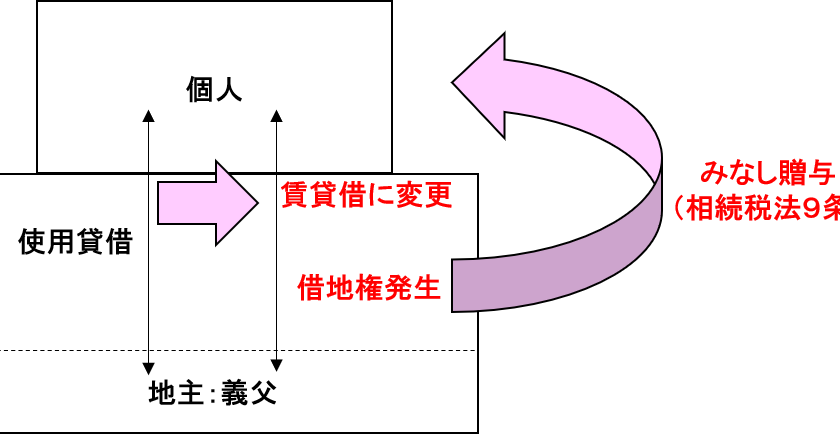

本件は、個人間の土地の貸借に関して、通常の権利金を支払わず、かつ、相当の地代を支払わずに使用貸借から賃貸借へ変更してしまったことにより、相続税法9条のみなし贈与が適用されてしまった事例です。

もっと読む

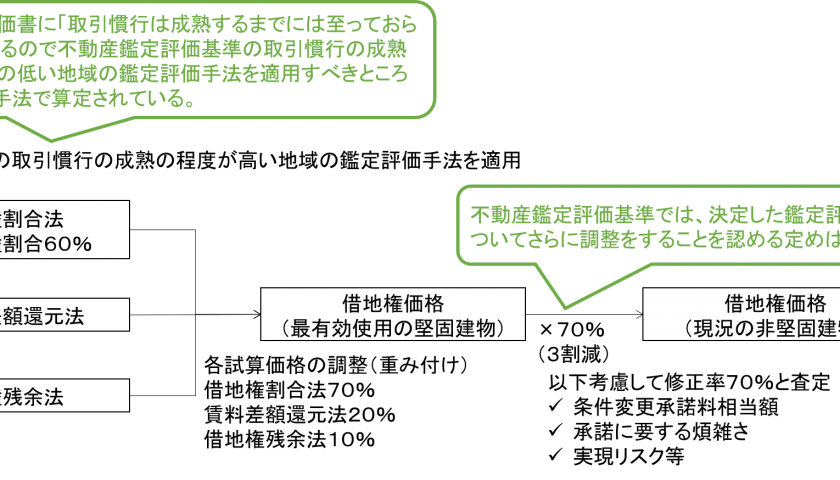

本件は、請求人(相続人)が、相続した借地権について、通達評価額によらず不動産鑑定評価額で相続税の当初申告し、その是非が争われた裁決例です(平成28年12月5日非公開裁決TAINSコード:F0-3-508)。

もっと読む

今回は、納税者が国税借地権割合40%の地域に存在する土地につき、借地権の取引慣行が無いため相続財産として借地権は評価不要と主張し、借地権の取引慣行の有無について争った非公開裁決(平成16年9月10日TAINSコード:F0-3-303)について、私見コメントも交えながらご紹介します。

もっと読む

定期借地権の付着した底地の評価方法は評価通達25(2)に規定されていますが、当該評価通達25(2)のただし書きの算式が適用される場合、定期借地権割合+底地割合が100%を下回ることとなります。この場合、昭和43年個別通達の適用があるか否かが論点となります。そこで、今回は、定期借地権への昭和43年個別通達の適用可否の論点についてご紹介しようと思います。

もっと読む

今回は、借地権の存在と借地権価格の存在は別物であり分けて考える必要があるという点について、不動産鑑定評価基準と相続税の財産評価基本通達(+相当の地代通達)を引用して少し書いてみようと思います。

もっと読む