はじめに

本件は、請求人(相続人)が、相続した市街化区域に所在する山林について、通達評価額によらず不動産鑑定評価額で相続税当初申告をし、その是非が争われた事例です(非公開裁決 H28.8.2 TAINS:F0-3-490)。

審判所の判断部分では、請求人の不動産鑑定評価書の合理性(クオリティ)について、開発法以外に取引事例比較法の問題点等も指摘されていますが、ここでは開発法の指摘事項に絞ってご紹介します。

事例概要

✔請求人は、被相続人(平成23年相続開始)より市街化区域に所在する山林(本件土地)を相続により取得した。

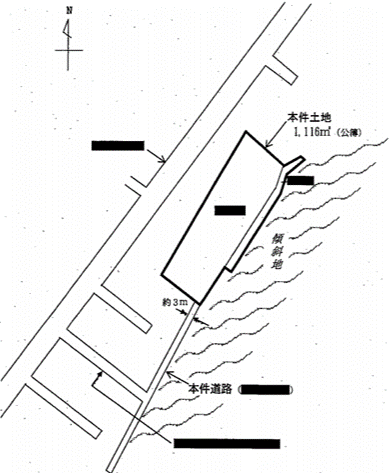

✔本件土地の地積は、1,116㎡(公簿地積)、地目が山林の土地であり、その南東側には傾斜地が存在する。

本件土地は、南西側で幅員約3mの未舗装の建築基準法第42条第2項道路に接している。そして、本件道路は、同条第1項第5号の規定による位置指定道路に接続している。本件土地は、都市計画法第7条《区域区分》に規定する市街化区域に所在し、また、評価通達11に定める路線価地域に所在するが、関東信越国税局長が定めた平成23年分財産評価基準書において、本件道路には路線価が設定されていなかった。なお、本件土地の現況は以下の図の通りである。

出典:非公開裁決 H28.8.2 TAINS:F0-3-490 別図1

✔請求人は、本件土地の評価額として、不動産鑑定評価額57,000,000円(開発法による価格56,910,000円を中心に、比準価格59,594,000円を参考として決定)で当初申告した。なお、請求人は、審査請求時に鑑定評価額59,000,000円とする訂正評価書を提出している。

✔原処分庁は、特定路線価(130,000円/㎡)を設定の上、さらに、評価通達49-2《広大な市街地山林の評価》に基づき、本件土地の価額を78,952,536円と評価して更正処分した。

審判所の判断

審判所の判断のうち、請求人の不動産鑑定評価書の開発法の問題点を述べた部分を抜粋すると以下の通りです(下線は筆者)。

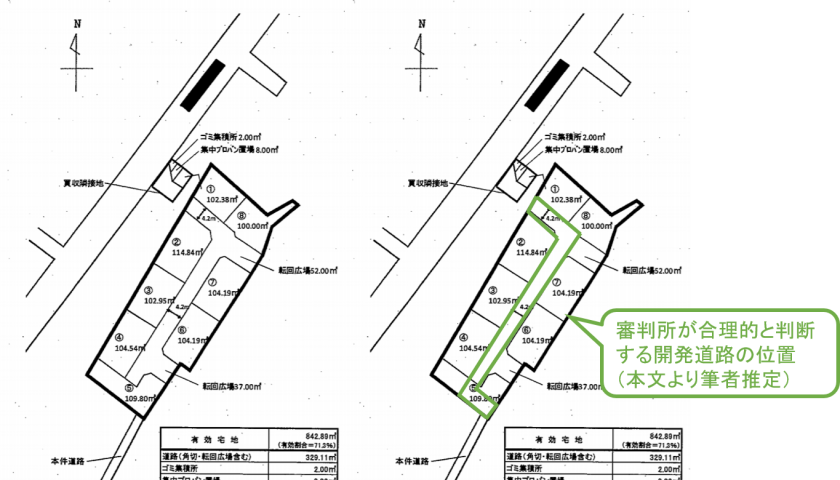

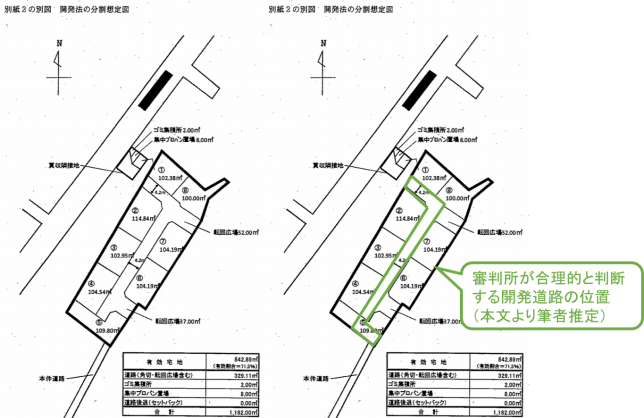

本件鑑定評価では、本件土地の開発方法として、本件隣接地を取得の上、本件隣接地及び本件土地上に、■■■■■に接続する袋路状の道路を設置し、当該道路沿いの宅地を分譲する方法を想定している(別紙2の別図)。しかしながら、本件隣接地の取得を前提として、幅員約8mの■■■■■から本件道路(幅員約3m)に接続するような開発道路の設置を想定すれば、当該開発道路は、いわゆる通り抜け道路となり、請求人らが主張するような袋路状の道路の想定による転回広場の設置を要さないことから、想定される開発道路の距離が延長されることを踏まえても、本件鑑定評価より広い有効宅地を想定することができる(当審判所の調査の結果によれば、本件土地の存する■■■において住宅建設のための開発行為を行うに当たり道路を開設する場合、開設する道路終端の一方を幅員6.5m以上の道路に、他方を幅員2.2m以上の道路にそれぞれ接続することにより、当該道路は通り抜け道路と認められる。)。そうすると、本件鑑定評価で想定している開発道路の設置の仕方は経済的合理性に欠けるものというべきである。

そして、本件鑑定評価における宅地造成工事費(17,000円/㎡)は、別紙2の別図のような開発(袋路状の道路)を前提として求めたものであるところ、上記のとおり、本件鑑定評価が想定している開発道路の設置の仕方が経済的合理性に欠けるものである以上、当該宅地造成工事費の査定について合理性に疑問があるといわざるを得ない。

審判所は、請求人の鑑定評価の開発法の分譲想定図における開発道路の設置方法よりも有効宅地率の高い開発道路の設置方法があり、結果、開発道路の設置方法が合理的でないため宅地造成費の査定も合理的でなく、開発法の合理性が乏しいと判断しています。

審判所の指摘する合理的な開発道路の設置方法の図がなかったので私なりに本文から推測すると以下の図のようになるかと思われます。

出典:非公開裁決 H28.8.2 TAINS:F0-3-490 別図2(緑部分筆者加筆)

先に述べたように、審判所は、開発法以外に取引事例比較法の問題点も指摘しており、結果的には、請求人の主張は認められませんでした。

私見とコメント

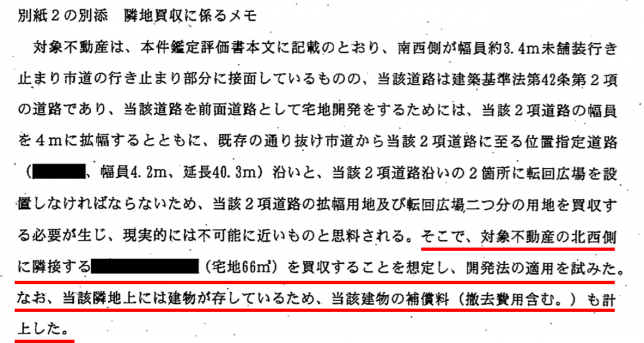

個人的に気になったのは、審判所が指摘している開発分譲図の道路設置方法の論点以外に、隣接地を道路用地として買収する前提で開発分譲図を想定している点です。

鑑定評価の開発法は、原則として対象不動産の「単体」開発を前提とした手法で、本件のように道路用地の一部買収等を条件とした開発想定を行う場合もありますが、その場合には、当該道路用地買収の実現可能性の高さ(すなわち、想定する開発計画の実現性の高さ)が求められます。

本件の請求人の鑑定評価書では、隣接地買収に係るメモとして以下の資料が添付されており、現に建物が建っている隣接地の買収を想定していますが、当該隣接地及び建物の所有者から買収に関しての合意は得られているのか?等なんらコメントがありません(赤字部分)。もし建物が空き家ではなく、現に所有者が住んでいる場合にはそう簡単には買収に応じてもらえない場合もあるのではないでしょうか?審判所はこの点指摘していませんが、こうした隣接地買収の実現性に関する疑義を払拭するだけのコメントがないと開発法による価格の規範性(説得力)が落ちますので、請求人の鑑定評価書はこの点も問題があったのではないかと個人的には思っています。

出典:非公開裁決 H28.8.2 TAINS:F0-3-490 請求人の鑑定評価書のメモ部分抜粋(赤線は筆者)