はじめに

本件は、原告(相続人)が、相続により取得した北海道内の山林について、遡及的時点修正率を用いた過去時点の鑑定評価額を主張し、その妥当性が争われた事例です(東京高裁H24.4.20判決TAINS:Z262-11933)(上告不受理・確定)。

なお、本件は平成23年9月2日東京地裁の結果を受けて相続人が控訴した事例ですが、東京高裁も基本的には地裁の判断と同じであり、高裁の判断部分の方がより分かりやすかったので高裁の方を出典としています。

事例概要

✔原告は、被相続人(平成14年3月27日:相続開始)の相続により、北海道内にある山林を取得した。

✔当該山林は、評価通達でいう純山林(倍率方式)である。

✔被告(国)が主張する当該山林の評価通達に基づく評価額は、84,723,335円。

✔原告が主張する当該山林の鑑定評価額は、36,650,000円(一部の山林の鑑定評価額が納税者の申告額よりも低い状態である)。

✔原告の主張する山林の鑑定評価は、裁判所が選任した鑑定人Eが行ったものであり、その手順は以下のである。

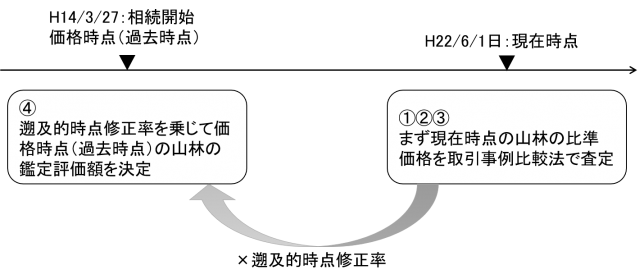

本件鑑定は、以下の手順により、本件山林の鑑定評価額を決定している。

すなわち、①取引事例比較法(平成20年8月から平成21年10月までの取引事例を採用)により求めた現在時点(平成22年6月1日)における近隣地域の標準価格を基に、同一需給圏内の類似地域に所在する林地の基準地(勇払郡及び日高郡)の価格に比準した価格との均衡に留意して、現在時点における近隣地域の標準価格を査定し、②標準的画地に対する各物件の個性に基づく増減価要因を検討した上で、格差修正率を求め、③査定された標準的画地の価格と格差修正率とを乗じて、各物件の単価を査定し、これを各物件の数量に乗じて、本件山林の現在時点における林地価格を査定し、④最後に、現在時点における林地価格に基準地の価格を基にした遡及的時点修正率を乗じて、本件山林の鑑定評価額を決定している。

出典:東京高裁H24.4.20判決TAINS:Z262-11933 高裁の判断部分より抜粋

私見とコメント

鑑定評価の手順①~④について非常に簡単ではありますが、図解すると以下の通りです(図出典:筆者作成)。

不動産鑑定評価にあたっては、その基本的事項として対象不動産、価格の種類、価格時点を確定する必要があります。このうち、価格時点とは、鑑定評価を行った年月日を基準として現在の場合(現在時点)、過去の場合(過去時点)及び将来の場合(将来時点)に分けられます(不動産鑑定評価基準 総論5章)。

本件の鑑定評価は、相続開始から約7~8年程度経過したのちに裁判所が選任した鑑定人により鑑定評価が行われたものですので、鑑定評価を行った時点(平成22年6月1日:現在時点)を基準にしてみると、財産評価の時点である相続開始日(平成14年3月27日)は過去時点となります。

このように、価格を求める時点からだいぶ年数が経過してから過去時点の鑑定評価を行う際の留意事項は以下の通り定められています。

過去時点の鑑定評価は、対象不動産の確認等が可能であり、かつ、鑑定評価に必要な要因資料及び事例資料の収集が可能な場合に限り行うことができる。また、時の経過により対象不動産及びその近隣地域等が価格時点から鑑定評価を行う時点までの間に変化している場合もあるので、このような事情変更のある場合の価格時点における対象不動産の確認等については、価格時点に近い時点の確認資料等をできる限り収集し、それを基礎に判断すべきである。

出典:不動産鑑定評価基準運用上の留意事項より

簡単にいうと、タイムマシンで過去に遡って当時の対象不動産の実地調査ができないので、当時の対象不動産の状況を依頼者に確認したり、鑑定評価に必要な各種資料も当時のものをできる限り収集して確認しなければならないという点に留意が必要になります。当時の状況を把握できる情報が全くない場合や対象不動産の状況が当時とかなり異なる場合には、不動産鑑定士としても過去時点の鑑定評価は受けられません。

ここまで解説すると、もう本件の鑑定評価の手順がおかしいのに気が付くかと思います。

すなわち、本来であれば、手順①②③の山林の比準価格を求める過程は、現在時点の取引事例等を基に行うのではなく、過去時点の取引事例等を基に行うべきであり、そうすれば④の遡及的時点修正率を乗ずるという行為も不要になります。本件のような遡及的時点修正率を乗じる方法は過去時点の鑑定評価方法として不動産鑑定評価基準で定められてはいません。

高裁の判断

もう結論を書いてしまっていますが、一応高裁の判断部分を抜粋します。

しかるに、本件鑑定は、取引事例比較法により、平成20年8月から平成21年10月までの取引事例に基づいて近隣地域の標準的画地の標準価格を算定し、これに現在時点における格差修正率を乗じた上、遡及的時点修正を加えて評価している。

しかし、本件においては、価格時点として、相続開始時である平成14年3月27日の本件山林の鑑定評価額が問題となっているのであるから、適正な鑑定をするためには、上記相続開始時に近い時点の確認資料等をできる限り収集し、それを基礎に価格を決定するべきであり、それが可能である〔被控訴人提出の鑑定書(乙15、以下「被控訴人鑑定書」という。)は相続開始時に近接する時点での取引事例を収集している。〕のに、本件鑑定ではそれが行われていない。また、本件鑑定は、補充鑑定申出書に係る回答を含めると平成20年7月から平成21年10月までの取引事例に基づき、上記時点から7年前後を経過した現在時点の標準価格を査定しているが、価格時点から7年前後も異なった場合には地域要因の変化が発生するおそれがあり、また、地域の経済環境にも大きな変化があり得るから、7年間前後の時点修正を正確に行うことは極めて困難である。

出典:東京高裁H24.4.20判決TAINS:Z262-11933 高裁の判断部分より抜粋

私見とコメント

結論としては、先に解説した通り、過去時点の鑑定評価としての留意事項通りに鑑定評価が行われていない点が、本件鑑定評価書の信ぴょう性を落としてしまっており、原告の主張は認められませんでした(最高裁まで持ち込んでますが、上告不受理で確定しています)。

なお、本件鑑定評価の問題点として、今回解説した過去時点の論点以外に取引事例比較法の個別要因格差率の査定根拠が不明確である点も指摘されていますが、今回は過去時点の論点に焦点を絞って書かせていただきました。

本件は相続開始から約7~8年経過した後に鑑定評価が行われていますが、例えば、相続税の更正の請求の期間内に更正の請求を行うような場合でも相続開始から数年は経過してしまっているので鑑定評価の価格時点は過去時点となると考えられます。

過去時点の鑑定評価のポイントは、いかに相続開始時の対象不動産の状況把握・各種資料収集等が可能かに係ってきますので、時間が経てば経つほど相続開始時から対象不動産それ自体及びその価格形成要因が変化し、過去時点の鑑定評価の困難性も高まります。

相続開始時からある程度時間が経過したのちに鑑定評価で更正の請求を行うような場合には、こうした過去時点の鑑定評価の困難性も考慮してそもそも鑑定評価自体が可能か否かも含めて不動産鑑定士に相談する必要があると思います。