はじめに

近年、毎年のように台風や大雨に伴い河川が氾濫して甚大な被害が発生しています。令和元年台風19号や令和2年7月豪雨などがその典型例です。

こうした状況を踏まえ、不動産取引時において、水害ハザードマップにおける対象物件の所在地を事前に説明することを義務づけることとする宅地建物取引業法施行規則の一部を改正する命令が令和2年7月17日(金)に公布されました(施行日は令和2年8月28日(金))。

改正概要は以下の通りです。

改正の概要

(1)宅地建物取引業法施行規則について

宅地建物取引業法(昭和27年法律第176号)においては、宅地又は建物の購入者等に不測の損害が生じることを防止するため、宅地建物取引業者に対し、重要事項説明として、契約を締結するかどうかの判断に多大な影響を及ぼす重要な事項について、購入者等に対して事前に説明することを義務づけていますが、今般、重要事項説明の対象項目として、水防法(昭和24年法律193号)の規定に基づき作成された水害ハザードマップにおける対象物件の所在地を追加します。(2)宅地建物取引業法の解釈・運用の考え方(ガイドライン)について

上記(1)の改正に合わせ、具体的な説明方法等を明確化するために、以下の内容等を追加します。

・水防法に基づき作成された水害(洪水・雨水出水・高潮)ハザードマップを提示し、対象物件の概ねの位置を示すこと

・市町村が配布する印刷物又は市町村のホームページに掲載されているものを印刷したものであって、入手可能な最新のものを使うこと

・ハザードマップ上に記載された避難所について、併せてその位置を示すことが望ましいこと

・対象物件が浸水想定区域に該当しないことをもって、水害リスクがないと相手方が誤認することのないよう配慮すること

出典:国土交通省HP報道発表資料(https://www.mlit.go.jp/report/press/totikensangyo16_hh_000205.html)

今回の水害リスクの説明義務化が不動産価格にどんな影響を与えるのか個人的には非常に気になるところです。

例えば、住宅購入を計画している個人エンドユーザーからしたら購入予定地が水害リスクのある浸水想定区域内であると宅建業者から説明を受けたらどう感じるか。。。

水害リスクを示す浸水想定区域等のハザードマップは既に多くの自治体Webサイト上で公開されていますが、今回の説明義務化により心理的嫌悪感はこれまで以上に強まり、購入者の不動産取引価格の意思決定にあたり減価要因として働くと思われますが、今回は不動産鑑定評価と税務評価の観点で当該水害リスクが不動産の評価額に与える影響について私見を交えて考えて書いてみようと思います。

水害リスクの説明義務化と不動産鑑定評価

不動産鑑定評価では、不動産の価格形成要因は大きく①一般的要因、②地域要因、③個別的要因の3つに分類されます。水害リスクは、個々の不動産に固有の個別的要因というよりは、浸水想定区域として一定のエリア(地域)ごとに設定されるものですので、価格形成要因のうち地域要因に該当すると思われます。

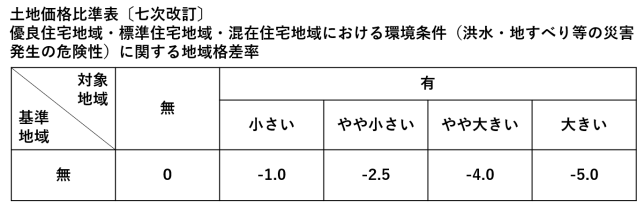

例えば、鑑定評価で取引事例比較法による土地の比準価格を試算する際に参考にされる土地価格比準表では、地域要因のうち環境条件として水害リスクに関連する項目が以前からあり、以下のような地域格差率が示されています。

ただし、土地価格比準表の地域格差率は、浸水想定区域で何メートル以上に指定されている場合は危険性「大きい」となるというように定量的な判断指針はなく、その判断は不動産鑑定士が地域分析の結果等を踏まえて個々の不動産ごとに行うこととなります。

今回の水害リスクの説明義務化により、上記土地価格比準表の数値が変更されるか否か不明ですが、実際に過去に浸水した実績のあるような地域では購入者の心理的嫌悪感もより強くなるでしょうから、上記数値以上の減価が生じる場合もあり得るかと思われます。

水害リスクの説明義務化と税務評価

税務評価で用いる財産評価基本通達において、現状は水害リスクに伴う心理的嫌悪感に応じた減額補正の規定(例えば、対象不動産が浸水想定区域に含まれていたら〇〇%減価する等)はありません。

今回の水害リスクの説明義務化を受けて、財産評価基本通達が改正されて水害リスクに伴う心理的嫌悪感に応じた減額補正の規定が設けられる可能性について、個人的には、ほぼないと思います。

というのも、上記の通り、水害リスクは、個々の不動産に固有の個別的要因というよりは、浸水想定区域として一定のエリア(地域)ごとに設定されるものですので、地域の価格水準を反映して査定される相続税路線価の査定過程で既に水害リスクに伴う心理的嫌悪感も織込み済みであり、財産評価基本通達で規定されているような個別的要因に伴う減額補正の規定としてしまうと水害リスクについて二重に減価してしまうためです。

ただし、水害リスクに伴う心理的嫌悪感という減価ではなく、実際に予期せぬ水害が発生して土地が直接ダメージを受けた場合の地価下落については、直近でみると令和元年台風第19号に係る調整率表や令和2年7月豪雨に係る調整率という形で、ダメージの程度に応じて一定の地域ごとに調整率が定められ、当該調整率を相続税路線価に乗じて減価する特例措置が取られています。