はじめに

不動産鑑定評価における減価修正と企業会計における減価償却は一見すると似たような手続きに見えますが、実際は異なる部分も多いですし、全く別の手続きになります。

また、昭和43年の不動産鑑定士論文試験の鑑定理論の問題で実際にこのテーマが問われています。当時の受験生がどんなリアクションだったのか不明ですが、なかなか難しいテーマだったのではないかと思います。そもそも鑑定理論の科目で会計学の内容を聞いてきているので鑑定評価の範囲内なの?的な感じで(笑)。

ということで、今回は、不動産鑑定評価の減価修正と企業会計の減価償却について、その異同点をご紹介しようと思います。

不動産鑑定評価の減価修正とは

まず、いきなり比較して異同点を見る前に、そもそも不動産鑑定評価の減価修正が何かを知っておく必要があります。

不動産鑑定評価基準では、不動産の価格を求める手法として、価格の三面性に基づき、費用性に着目した原価法、市場性に着目した取引事例比較法及び収益性に着目した収益還元法の3つの手法を定めています。

このうち、減価修正が直接関係するのは、原価法になります。

原価法では、以下の算式により対象不動産の試算価格である積算価格を求めます。

積算価格 = 再調達原価 - 減価額

この再調達原価から控除する減価額を求めることを基準では減価修正と呼んでいます。減価修正の中心は建物の減価額を求めることであり、減価修正の方法には①耐用年数に基づく方法と②観察減価法の2つが規定されており、基準では両者を併用することとしています。

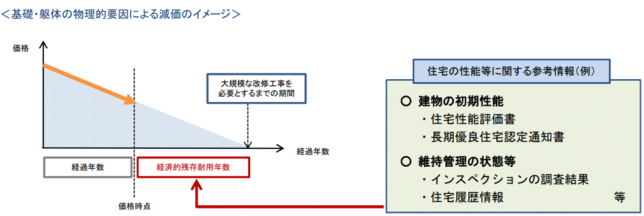

①耐用年数に基づく方法は、対象不動産の価格時点における経過年数と経済的残存耐用年数の和として把握される耐用年数に基づき減価額を求める方法で、計算方法としては定額法、定率法等の方法があります。鑑定評価的には、経済的残存耐用年数(価格時点以降、対象不動産の効用が十分に持続すると考えられる期間)の査定が重要とされています。

耐用年数に基づく方法は、外部観察では把握しにくい経年劣化等の減価要因を把握・反映しやすい反面、偶発的損傷などの個別的な減価要因を把握・反映しにくいという特徴があります。

経済的残存耐用年数のイメージ図

出典:国土交通省HP「既存戸建住宅の評価に関する留意点(案)参考資料」

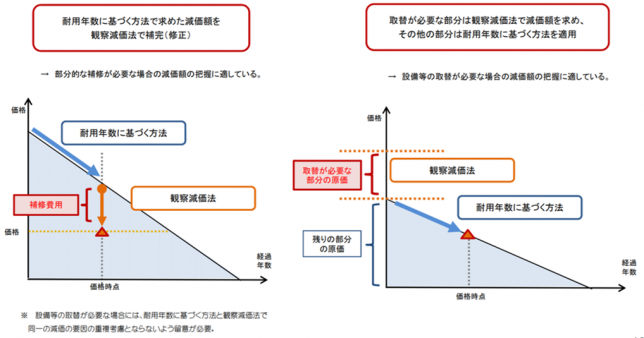

②観察減価法は、文字通り、建物を外部観察したり内覧したりすることにより減価額を直接的に把握する方法です。

観察減価法は、偶発的損傷などの個別的な減価要因を把握・反映しやすい反面、外部観察では把握しにくい経年劣化等の減価要因を把握・反映しにくいとう特徴があります。

すなわち、耐用年数に基づく方法と観察減価法は、他方が一方の短所を補うような相互補完関係にあるので、基準では2つの方法を必ず併用することとしています。

耐用年数に基づく方法と観察減価法の併用のイメージ図

出典:国土交通省HP「既存戸建住宅の評価に関する留意点(案)参考資料」

企業会計の減価償却とは

次に、企業会計の減価償却とは、固定資産の取得原価をその取得時に全額費用処理するのではなく、その使用期間(耐用年数)にわたり一定の方法(減価償却方法)で規則的・計画的に費用配分することで、適正な期間損益計算を行うための手続きをいいます。

減価償却方法としては、定額法、定率法が代表的なものとして挙げられますが、税法上固定資産の種類に応じて法定償却方法が規定されています。建物については定額法が法定償却方法とされているので定額法で計算している会社がほとんどでしょう。

耐用年数についても税法で、固定資産の種類等に応じて一律何年というように法定耐用年数が規定されていますのでそれをそのまま用いている会社がほとんどでしょう。

両者の異同点

では、本題である両者の異同点はというと、まずはそれを実施する目的が異なります。

鑑定評価の減価修正の実施目的は、対象不動産の適正な積算価格を算出すること(資産評価)であり、企業会計の減価償却の実施目的は、適正な期間損益計算を行うこと(費用配分)です。つまり、企業会計では減価償却を行うことで貸借対照表上の建物の帳簿価額が減少していきますが、それは貸借対照表上で建物の適正な価格を表示するという資産評価目的ではなく、あくまでも適正な費用配分を行うことで適正な損益計算書を作ることが主目的なんです。

計算方法について、鑑定評価の耐用年数に基づく方法と企業会計の減価償却方法(定額法、定率法等)は類似していますが、鑑定評価の観察減価法は企業会計の減価償却にはない方法です。もっとも、企業会計でも建物の構成部分に部分的な損傷が認められ、その部分の帳簿価額を合理的に区分して把握できているのであれば、除却損として損失処理する方法は考えられますが、除却損は減価償却とは異なる会計処理になります。

耐用年数について、鑑定評価の耐用年数は、建物の種類によって一律何年といった感じで決まっているものではなく、特に経済的残存耐用年数を不動産鑑定士が適切に査定することが求められますが、企業会計の耐用年数は、税法で固定資産の種類ごと一律で定める法定耐用年数をそのまま採用しています。

おわりに

他にも細かく見れば両者の異同点は挙げることができるかもしれませんが、もし試験で書くとすれば、それぞれの手続きの意義をはじめに述べて、最後に異同点を述べてって書いていくと上記の内容でいっぱいいっぱいかと思います。

今年の不動産鑑定士試験は毎年8月上旬に実施している論文試験が10月中旬に延期され、まだこの記事を書いている時点から3カ月程度ありますが、あっという間だと思いますので、受験生には残された時間悔いないように毎日勉強してほしいなと願っています。