はじめに

今回は、相続した土地が文化財保護法の周知の埋蔵文化財包蔵地に含まれる場合における当該土地の相続税評価額について争われた裁決事例(H20.9.25公表裁決TAINS:J76-4-20)を基に、周知の埋蔵文化財包蔵地の土地評価の留意点をご紹介しようと思います。

相続税の財産評価で用いられる財産評価基本通達では周知の埋蔵文化財包蔵地の土地評価方法について明文規定がないため、その評価方法に関してはこうした裁決例が非常に参考になります。

事例概要

以下裁決本文より事例概要として重要そうな部分をピックアップしました。

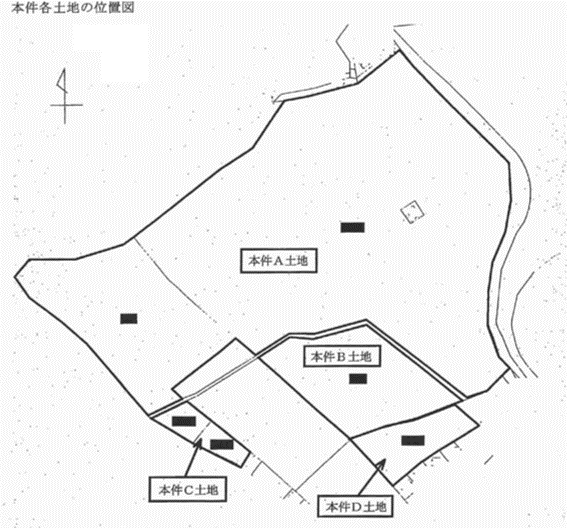

✔評価方法が争われている本件A土地、本件B土地、本件C土地(以下、「本件各土地」という。)の位置関係は以下の通りです。

出典:H20.9.25公表裁決TAINS:J76-4-20

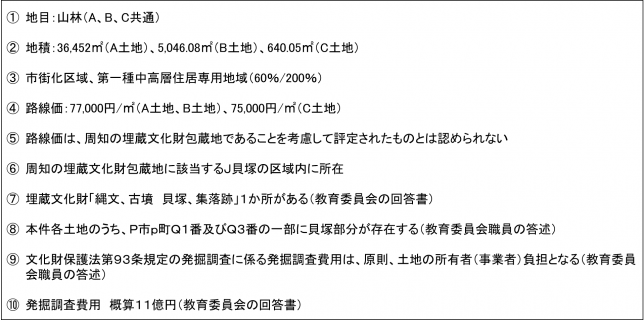

✔本件各土地(A~C)の概要は以下の通りです。市街地山林として宅地比準方式で評価される土地になります。

請求人(納税者)の主張

請求人は、土壌汚染地の評価に準じて発掘調査費用の80%相当額を控除して評価すべきと主張しました。

請求人がいう土壌汚染地の評価とは、国税庁資産課税課情報「土壌汚染地の評価等の考え方について(情報)」平成16年7月5日のことであり、この情報では、土壌汚染がないものとした場合の評価額から浄化・改善費用の80%相当額等を控除する評価方法が示されています。路線価が地価公示価格の80%相当なので、控除する費用も80%相当でそろえましょうという趣旨で80%相当とされています。

原処分庁(税務署)の主張

原処分庁は、土壌汚染地と異なり、埋蔵文化財の発掘調査費用は、必ずしも負担しなければならないものではなく、土壌汚染地とはその費用負担の必要性において大きく相違するとしたうえで、利用価値が著しく低下している場合の10%評価減を適用すべきと主張しました。

原処分庁がいう利用価値の著しく低下している場合の10%評価減は、以下の国税庁HPタックスアンサーで周知されている取扱いです。

国税庁HPタックスアンサー「No.4617 利用価値が著しく低下している宅地の評価」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4617.htm)

審判所の判断

審判所は、以下の通り述べた上で、請求人の主張のとおり、発掘調査費用の80%相当額を控除するのが妥当と判断しました。

本件各土地は、上記(1)のホのとおり、宅地として利用される地域に所在し、その相続税の評価においても、市街地山林であることから、評価基本通達においては宅地化を前提として評価される土地であると認められる。

本件各土地は、上記(1)のイのとおり、周知の埋蔵文化財包蔵地に該当すると認められるJ貝塚の区域内に所在し、実際に本件A土地及び本件B土地の一部に貝塚部分が存在していることから、宅地開発に係る土木工事等を行う場合には、上記(1)のロのとおり、文化財保護法第93条の規定に基づき、埋蔵文化財の発掘調査を行わなければならないことが明らかである。

しかも、その発掘調査費用は、その所有者(事業者)が負担することになり、その金額も、上記(1)のハのとおり、発掘調査基準に基づき積算したところ約11億円もの高額になる。

そうすると、上記の宅地開発における埋蔵文化財の発掘調査費用の負担は、一般的利用が宅地であることを前提として評価される本件各土地において、その価額(時価)に重大な影響を及ぼす本件各土地固有の客観的な事情に該当すると認められる。

そして、上記(1)のヘのとおり、本件各土地に接面する路線に付されている路線価は、周知の埋蔵文化財包蔵地であることを考慮して評定されたものとは認められず、また、評価基本通達上に発掘調査費用の負担に係る補正方法の定めも認められないことから、本件各土地の評価上、当該事情について、所要の考慮を検討するのが相当である。

出典:H20.9.25公表裁決TAINS:J76-4-20 審判所の判断部分より抜粋

なお、本件裁決では、発掘調査期間が長期に及ぶため、地上権が設定されている土地と同様の制約があるから、相続税法第23条の規定を準用して評価すべきである旨納税者のが別の争点として主張していましたが、こちらはさすがに認められませんでした。

私見とコメント

個人的に特に重要だと思うのは、審判所の判断の緑色部分2か所です。

本件各土地は、単に周知の埋蔵文化財包蔵地に該当するだけでなく、現に埋蔵文化財が1か所あること及び一部に貝塚部分が存在することが教育委員会の回答から判明しているので、発掘調査費用の80%控除が認められました。発掘調査費用の金額も、教育委員会の方で所定の基準に基づき概算されたものですので、金額の妥当性も認められます。

一般に、単に周知の埋蔵文化財包蔵地に該当するというだけでは、実際に埋蔵文化財が埋まっているかどうかまではわからず、実際に試掘調査をしてみないとわかりません。相続税の財産評価の観点では、埋蔵文化財が存在する可能性があるだけでは発掘調査費用の80%控除は認められないという点に留意が必要です。

また、もう1点重要なのは、本件各土地は一般的利用が宅地であることを前提として評価されることから、宅地開発に伴い発掘調査費の負担は避けられず価格に影響を及ぼすとされている点です。不動産鑑定評価の対象不動産の最有効使用の判定に通じるものがありますが、例えば、市街化調整区域内の現況資材置き場について、宅地化が困難で最有効使用が資材置き場と判定されるような場合には、埋蔵文化財が埋まっていてもその価格に影響を及ぼさず、発掘調査費用の控除も不要ではないかと思われます。

なお、試掘調査は実際に工事を行う届出をしたのちに行政が行うのが通例ですので、相続税の財産評価のためだけに試掘調査をしてくれと行政に頼んでもやってくれません。今回のように被相続人の死亡時に既に埋蔵文化財の存在が明らかな場合はいいですが、それ以外では、例えば、相続税の申告後に工事の届出をし、試掘調査した結果埋蔵文化財が出てきて発掘調査費用の負担が生じた段階で更正の請求を行う等は考えられると思います。

1件のコメント

ただいまコメントは受け付けていません。