はじめに

今回は、借地権の評価方法について、相続税の財産評価基本通達と不動産鑑定評価基準の違いについて簡単にご紹介します。

なお、借地権には、借地借家法上の普通借地権(旧借地法の借地権含む)と定期借地権がありますが、今回は普通借地権について書いています。

財産評価基本通達

まず、財産評価基本通達は、亡き親から借地権付き建物を相続した場合や親から借地権付き建物の生前贈与を受けた場合などにおいて、相続人の相続税や受贈者の贈与税の計算をするために、借地権を評価するときに使われます。

財産評価基本通達(以下、「評価通達」という。)27(借地権の評価)では以下の通り定められています。

27 借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に、当該価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合(以下「借地権割合」という。)がおおむね同一と認められる地域ごとに国税局長の定める割合を乗じて計算した金額によって評価する。

ただし、借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域にある借地権の価額は評価しない。

以下、財産評価基本通達に基づく簡単な評価方法の一例もご紹介します。

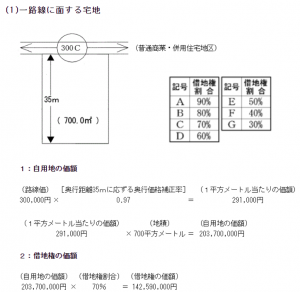

借地権の評価方法(財産評価基本通達27による)

出典:国税庁HP(https://www.rosenka.nta.go.jp/docs/ref_prcf.htm)

借地権割合については、路線価にA~Gまでの記号が示されており、その記号に応じた借地権割合を借地権割合表から転記するだけです。宅地の自用地価額の計算が手間ですが、借地権割合を納税者自身で計算する必要はありません。

また、評価通達の但し書きで取引慣行の無い地域の場合は評価しないとありますが、この借地権の取引慣行の有無についても路線価の後にA~Gの記号が無く無表示になっていれば取引慣行無しとなっていますので、納税者自身が借地権の取引慣行の有無を調べる必要もありません。

不動産鑑定評価基準

不動産鑑定評価基準は、主に不動産の売買価格の評価等の場面で用いられます。

そして、不動産鑑定評価基準各論第1章において、借地権の取引慣行の成熟の程度が高い地域と低い地域でそれぞれ借地権の評価方法が定められています。財産評価基本通達では、上記の通り借地権の取引慣行の有無は路線価をみればわかるのですが、不動産鑑定評価では、路線価図も参考にしつつ、不動産鑑定士がその地域の取引慣行の有無とその程度を判定する必要があります。

ここでは、借地権の取引慣行の成熟の程度が高い地域における借地権の評価方法をご紹介します。

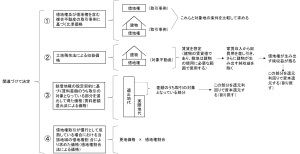

借地権の評価方法(借地権の取引慣行の成熟の程度が高い地域)(不動産鑑定評価基準各論第1章による)

出典:黒沢泰「新版≪逐条解説≫不動産鑑定評価基準」(プログレス,2015年)428項の図を基に一部加筆

①の手法は、「取引事例比較法」といい、実際に市場で行われた取引事例の取引価格から対象不動産の価格にアプローチするものですが、対象不動産と類似性の認められる借地権や借地権付き建物の取引事例の収集が困難な場合が一般的に多く適用困難な場合も多いとされています。

②の手法は、不動産鑑定評価基準にあまり詳しくない方だと意味不明かと思いますが、いわゆる「収益還元法」の1種です。

③の手法は、「賃料差額還元法」ともいわれており、借地権者に帰属する経済的利益(いわゆる借り得部分)に着目した方法であり、対象不動産の個別性を反映しやすい反面、取引対象となっている部分の計量化が難しいといわれいます。

④の手法は、「借地権割合法」ともいわれており、財産評価基本通達の評価方法と考え方や算式はほぼ同じです。ただし、財産評価基本通達のようにあらかじめ借地権割合表のようなものが与えられているわけではなく、路線価図の借地権割合も参考にしつつ地域の標準的な借地権割合を査定し、対象不動産の契約等の個別性を考慮した上で、不動産鑑定士が対象不動産の借地権割合を査定する必要があります。

最終的に①~④の手法で査定した価格を関連づけて借地権の価格を決定しますが、どの手法の価格をどの程度重視するかは形式的に決められておらず、各手法の説得力を見極めて不動産鑑定士が判断します。

おわりに

財産評価基本通達と不動産鑑定評価基準はともに時価を求めるものという方向性は共通していますが、上記に記載した通り、それらが適用される場面(相続・贈与、売買等)に応じて適宜適切に使い分ける必要がある点に留意が必要でしょう。

評価方法も上記の通り異なります。特に財産評価基本通達は課税の公平等の観点から納税者自身でも計算しやすい簡便的な評価方法が採用されていますが、不動産鑑定評価基準は不動産鑑定士でないと適用困難です。

また仮に、相続税・贈与税の財産評価の場面でセオリー通り財産評価基本通達ではなく、不動産鑑定評価基準による時価申告を検討する場合には、税務にも精通した不動産鑑定評価士の先生に相談する必要があるでしょう。

最後に本文中出典を記載した参考文献のAmazonリンクを以下に掲載しておきます。詳しく調べてみたい方は是非これらもお読みいただけると良いと思います。