はじめに 本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件

もっと読む

自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

はじめに 本件は、請求人(相続人)が、被相続人(平成27年相続開始)から相続により取得した空室の多い低収益物件(本件土地1及び本件建物1)と4戸1の連棟式住宅の一部(空き家)(本件土地2及び本件建物2、本件土地3及び本件

もっと読む

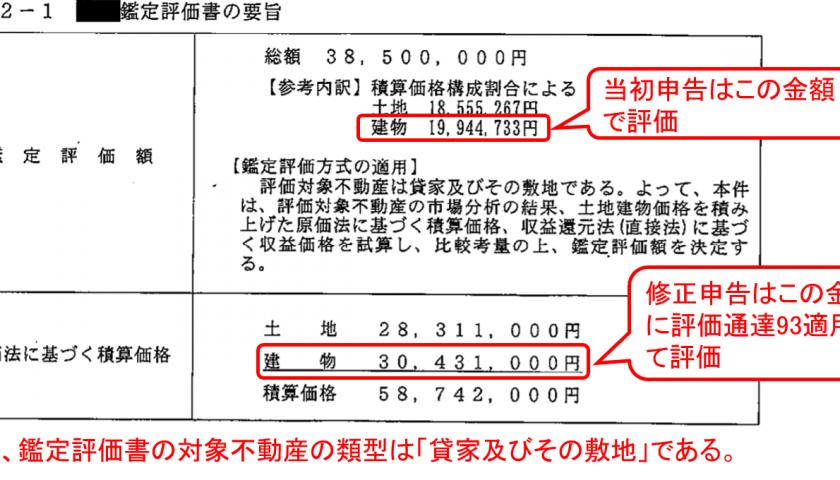

本件は、請求人(相続人)が、被相続人(平成22年相続開始)から相続により取得した本件家屋について、通達評価額によらず不動産鑑定評価の建物積算価格に評価通達93の貸家評価減を適用して算出した評価額で相続税申告を行い、その是非が争われた裁決例(平成27年6月1日非公開裁決 TAINSコード:F0-3-565)です。

もっと読む

今回は、少し前に話題になった裁判例(令和元年8月27日東京地裁 TAINSコード:Z888-2271)をご紹介します。

内容は、タイトルにもある通り、被相続人が生前に相続税の節税目的で多額の借入により取得した収益物件2棟の相続税申告における評価額について、相続人ら納税者は財産評価基本通達により評価して申告したところ、税務署から財産評価基本通達によることができない特別の事情があるとして、評価通達6項を適用し、鑑定評価によるべきとされた事例です。

もっと読む

今回は、賃貸不動産の価格の評価方法として、①財産評価基本通達及び②不動産鑑定評価基準の考え方とその違いを簡単にご紹介しようと思います。

もっと読む