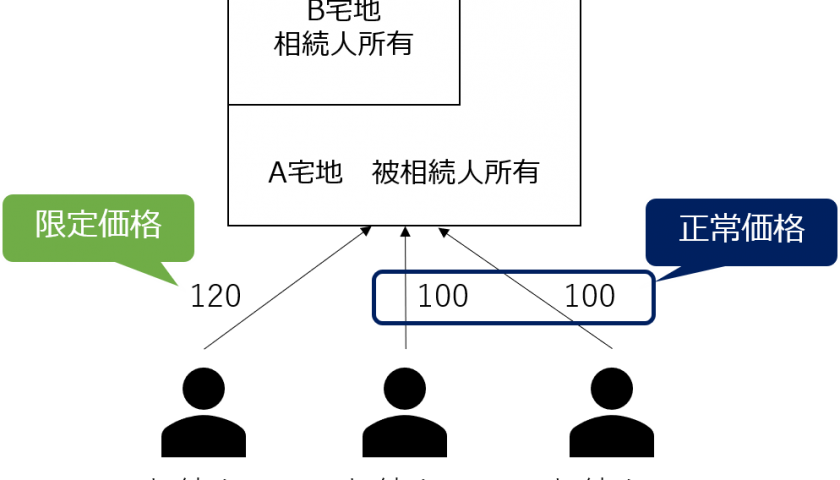

相続税の土地評価で誤りやすい事例として「相続により借地権が混同で消滅した場合の貸宅地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例3-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む自社株対策/資本政策/事業承継支援/株式評価/不動産税務/不動産評価/税理士向け研修講師/執筆/etc

相続税の土地評価で誤りやすい事例として「相続により借地権が混同で消滅した場合の貸宅地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例3-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の取引相場のない株式の純資産価額の評価で誤りやすい事例として「たな卸資産である土地の評価」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例17-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の土地評価で誤りやすい事例として「無償返還届出書が提出されている貸宅地」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例3-4(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の土地評価で誤りやすい事例として「市街化調整区域内の宅地に対する評価通達20-2(地積規模の大きな宅地の評価)の適用可否」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例5-2(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む

相続税の土地評価における評価単位で誤りやすい事例として「隣接地を所有する相続人が取得した宅地の評価単位」についてご紹介します。

この事例自体は、大阪国税局資産評価官「資産課税関係 誤りやすい事例1-3(財産評価関係 令和2年)」(TAINS)から抜粋したものになります。

もっと読む