はじめに

本件は、請求人(相続人)が被相続人から相続により取得した鉄道沿線土地の相続税申告における評価について、利用価値が著しく低下している宅地の10%減額が認められるか否かが争われた裁決例です(非公開裁決 H15.11.4 TAINS:F0-3-402)。

利用価値が著しく低下している宅地の10%減額の取り扱いは、以下国税庁HPタックスアンサーにもあるのでご存じの方も多いかと思います。出所は以下の「評価企画官情報」です(下線は筆者)。

国税庁HPタックスアンサー『No.4617 利用価値が著しく低下している宅地の評価』

平成4年5月12日付国税庁資産評価企画官情報第2号(以下「評価企画官情報」という。)において、次のように利用価値が付近にある他の宅地の利用状況からみて著しく低下していると認められる宅地の価額は、その状況を考慮して路線価が付されている場合を除き、利用価値が著しく低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価することができる旨定めている。

(イ) 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比し著しく高低差のあるもの

(ロ) 地盤に甚だしい凹凸がある宅地

(ハ) 震動の甚だしい宅地

(ニ) 上記(イ)から(ハ)までに掲げる宅地以外の宅地で、騒音、日照阻害、臭気、忌み等により、その取引金額に影響を受けると認められるもの

騒音についてこの取り扱いにより10%減額が認められる要件を抜き出せば以下の3点になります。

要件1:その騒音を考慮して路線価が付されていないこと

要件2:騒音が生じていること

要件3:その騒音が生じていることにより取引価格に影響を受けると認められること

事例概要

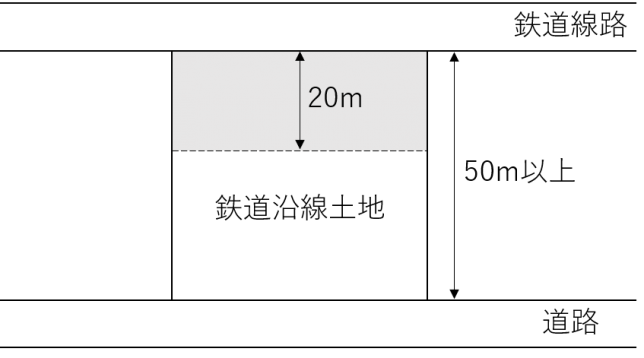

✔本件鉄道沿線土地の形状や位置関係等

詳細な図面はありませんが、本文から読み取れる範囲で筆者が簡単にイメージ図を作成したものを示せば以下の通りです。

図表:本件鉄道沿線土地の形状や位置関係(出典:筆者作成)

✔請求人の主張

請求人は、以下の通り述べたうえで、鉄道沿線から20mの範囲(図のグレー部分)について10%減額が認められるべきと主張しています。

(イ) 鉄道沿線土地は、鉄道騒音等と無縁な周辺土地と比較すれば、いわゆる「瑕疵ある土地」であるということができ、このことは、■■■■■沿線において■■■■■■■■■が分譲した土地(以下「■■■■■分譲地」という。)の分譲価額にも端的に表れている(分譲価額が安くなっている。)。

(ロ) 環境省によれば騒音レベルが50から70デシベル以上になると生理機能への影響も生じるとの調査報告もなされていることから、騒音等と無縁な周辺土地と比較対照すると、鉄道沿線土地は住環境が劣悪で著しく利用価値の低下している宅地である。

(ハ) ■■■■■の線路に平行して設置されている道路に面する土地の評価に当たり適用する路線価は、当該路線価が付されている道路の両側に所在する土地に同額の路線価が適用されるものであるから、線路沿いの土地について当該路線価自体が騒音等の影響を加味して付されたものであるとはいえない。

なお、(ハ)で路線価に騒音等が加味されていない点を主張していますが、この点は原処分庁の答述からも路線価に騒音等が加味されていない点は明らかとなっています。

✔原処分庁(税務署)の主張

原処分庁は以下の通り述べたうえで、10%減額は認められないと主張しています。

(イ) 「利用価値の著しく低下している宅地としての評価」の取扱いは、個別的要因により著しく利用価値が下がる土地に対して評価減するものであるから、個々の土地が、個別的要因(本件の場合、鉄道沿線による騒音、振動)により、付近の一般的な宅地の利用のされ方に比べ著しく利用価値が低下し、経済的価値も低いという状況であることが前提とされるべきである。

(ロ) しかるに、鉄道沿線土地の鉄道線路敷から20m以内の地点においては、■■■■■の走行により騒音、振動が激しいことは認められるものの、その1日における電車の合計通過時間は15分45秒であり、非常に短時間であることから、居住環境がことさら劣悪とまでいうことはできず、売買価額に影響を及ぼすものではなく、■■■■■分譲地の例をみても、宅地として実際に分譲がなされている事実やその価格を比較しても、宅地としての利用価値が著しく低下しているとは何ら認められない。

(ハ) また、■■■■■分譲地における相続税評価額と当該分譲地で一番単価の低いとする区画の1㎡当たりの単価を比較したところ、それぞれの基礎となる時期に違いがあるものの、原処分の相続税評価額が当該分譲地の価額より下回っていることから、経済的価値が著しく低下しているとはいえない。

審判所の判断

騒音について、審判所の事実認定によれば、鉄道線路から20m地点の騒音が環境省の定める数値基準とほぼ等しいので、20m以内の部分は環境省の数値基準を超えていると判断されます。

取引価格への影響について、審判所の事実認定によれば、請求人の主張と同様、鉄道沿線の分譲地について鉄道沿いの区画とそれ以外の区画の分譲価格差を以下の通り算定しており、取引価格への影響を判断しています。

■■■■■分譲地は、■■■■■沿線にある■■■■■■■■■■■■に所在し、その分譲価額によれば、線路沿いの区画においては坪単価が58.8万円、次の区画が63.9万円、その次の区画が67.9万円となっており、その格差は9.1万円で率にすると13.4%であり、隣接する分譲地においても線路沿いの区画が49.3万円、次の区画が54.3万円、その次の区画が55.8万円で、その格差は6.5万円の11.6%となっている。

審判所は事実認定を踏まえ、10%減額の3つの要件について以下の通りそれぞれあてはめて、鉄道沿線から20mの範囲(図のグレー部分)について10%減額の適用ありと判断しています。したがって、請求人の主張が認められました。

これを本件の場合でみると、①鉄道沿線土地の評価に採用されている路線価は、上記のとおり、電車走行における騒音・振動の要因が斟酌されていないこと、あるいは、上記のとおり、その大部分がそもそも騒音振動を考慮する必要のない道路に付された路線価であること、②上記のとおり、鉄道沿線土地の鉄道沿線から20m以内においては、電車運行による騒音が、環境省の騒音対策における指針である昼間の基準60デシベル、夜間の基準55デシベルの同程度を超えていること、そして、③上記のとおり、■■■■■分譲地において分譲価額における開差が10%を超える取引事例が存在することからして、鉄道沿線土地については、評価企画官情報における騒音によりその取引金額に影響を受けると認められる土地に該当すると解するのが相当である。

なお、審判所は原処分庁の主張に関しては以下の通り述べ、採用できないとしています(下線は筆者)。

しかしながら、鉄道沿線土地は普通住宅地区であり、■■■■■の走行は、上記のとおり、平日の通勤時が上下線合わせて24本の2分30秒間隔であり、昼間の間隔でも上下線合わせて4分間隔となっており、その騒音の大きさをも考えると、単に合計通過時間で居住環境を論ずることは妥当ではない。

しかも、評価企画官情報によれば、騒音以外の事由については著しい又は甚だしいとの表現を適用の判断に使用しているが、騒音における影響については、取引金額に影響を受けるものと定めていることからすると、騒音の程度をもってその適用判断を求めているものとは解されない。

私見とコメント

騒音について10%減額の適用要件3つのうち、一番ハードルが高いのは要件3の取引価格への影響を立証する部分ではないかと思います。

本件は、要件3の取引価格への影響に関して、鉄道沿線の分譲地の分譲価格差の資料が請求人側で入手できていますが、実務上このような資料を税理士が入手するのはなかなかハードルが高いのではないかと思います。たまたま課税時期に売りに出されている鉄道沿線の分譲地があればパンフレット等入手できるでしょうが、そうでない場合は課税時期以前の分譲地の売出価格表や分譲事例等について不動産業者等の協力を得て入手を試みる等する必要があるでしょう。

いずれにしろ、単に騒音があるというだけで10%減額を行うのはリスキーです。本件を通じて要件3の重要性を再確認すべきであると思います。

あとは細かい点ですが、仮に3つの要件をすべて満たす場合でも、その土地全体が10%減額できるかというとそういうわけではなく、あくまでも騒音が一定の数値基準以上の部分(本件では鉄道沿線から20mの範囲)に限られるという点には注意が必要でしょう。